CAIXABANK (CABK) presentó el viernes sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2025), de los que destacamos los siguientes aspectos:

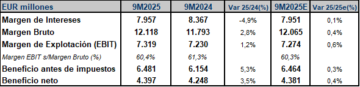

RESULTADOS CAIXABANK 9M2025 vs 9M2024 / CONSENSO FACTSET

Fuente: Estados financieros de la entidad bancaria. Estimación consenso FactSet.

- CABK alcanzó un margen de intereses de EUR 7.957 millones en 9M2025, lo que supone una reducción del 4,9% interanual, principalmente por la bajada de los tipos de interés de mercado, compensado en parte por mayores volúmenes de inversión y la mayor liquidez por el incremento de recursos. Las comisiones netas, por su lado, repuntaron un 5,2% interanual, hasta los EUR 2.923 millones, mientras que el Resultado de operaciones financieras se situó en EUR 180 millones, en niveles similares a los 179 millones del año anterior (+0,8 %). Ambas partidas permitieron elevar el margen bruto hasta los EUR 12.118 millones, una mejora del 2,8% interanual.

- El repunte de los gastos de administración y amortización (+5,2% interanual), hasta los EUR 4.798 millones limitó el incremento del margen de explotación (EBIT) al 1,2% interanual, hasta los EUR 7.319 millones. La ratio de eficiencia (12 meses) se situó en el 39,2%.

- Las menores pérdidas por deterioro de activos (-14,9% interanual) y las menores dotaciones de provisiones impulsaron al alza al beneficio antes de impuestos (BAI) de CABK, situándolo en EUR 6.481 millones, una cifra un 5,3% superior con respecto a la obtenida en 9M2024.

- Finalmente, el beneficio neto atribuible de CABK aumentó un 3,5% interanual, hasta los EUR 4.397 millones.

- En términos de balance, el crédito bruto se situó en EUR 376.691 millones (+6,3% interanual y +4,3% en el año). Por su parte, los recursos ascendieron a EUR 720.242 millones (+6,9% en los últimos 12 meses y +5,1% en el año).

- En lo que se refiere a la gestión del riesgo de crédito, los saldos dudosos ascendieron a EUR 9.347 millones (EUR -889 millones en el año) tras gestión activa de la morosidad que incluye ventas de carteras. Además, la ratio de morosidad se situó en el 2,3% (-0,3 p.p. respecto al cierre de 2024). Los fondos para insolvencias (EUR 6.695 millones) sitúan la ratio de cobertura en el 72% (+3 p.p. respecto al cierre de 2024).

- En lo que a solvencia se refiere, la ratio Common Equity Tier 1 (CET1) se situó en el 12,4% a 30 de septiembre. Esta ratio recoge el impacto extraordinario de +20 puntos básicos (pb) por la entrada en vigor en enero de 2025 de la normativa CRR31 (Basilea IV).

mantiene sus expectativas de resultados para el ejercicio 2026")

mejoró su beneficio neto un 3,5% interanual en el 9M2025 y anunció un programa de recompra de acciones por EUR 500 millones")

")

confirma las calificaciones de los depósitos de BANCO SABADELL (SAB)")

, critica en una entrevista los impuestos a la banca en Reino Unido")