LABORATORIOS ROVI (ROVI) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

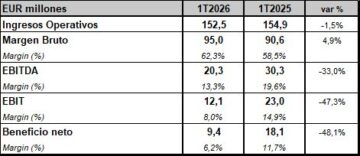

- Los ingresos operativos de ROVI se situaron en EUR 152,5 millones en el 1T2026, un descenso del 1,5% con respecto al 1T2025, debido principalmente al comportamiento de la división de heparinas. No obstante, las ventas del negocio de fabricación a terceros (CDMO) aumentaron un 5% hasta los EUR 37,4 millones en el 1T2026.

- Por su parte, el margen bruto aumentó un 4,9% en el 1T2026 respecto al 1T2025, hasta alcanzar los EUR 95,0 millones, reflejando un aumento en el margen bruto de 3,8 puntos porcentuales con respecto al 1T2025 hasta situarse en el 62,3% al cierre de marzo. Este incremento incluye el impacto del reconocimiento de ingresos asociados a la subvención de I+D concedida por el CDTI para el proyecto LAISOLID, que está registrada en la línea de «Otros ingresos».

- El incremento tanto de los gastos de I+D (+79% interanual; hasta EUR 11,2 millones) como de los gastos de ventas, generales y administrativos (+18,6% interanual; hasta EUR 63,6 millones) arrojaron un cash flow de explotación (EBITDA) de EUR 20,3 millones, lo que supone una caída del 33,0% interanual. En términos sobre ingresos operativos, el margen EBITDA cerró el 1T2026 en el 13,3% (vs 19,6%; 1T2025).

- Asimismo, el beneficio neto de explotación (EBIT), tras la aplicación de las amortizaciones, se elevó hasta los EUR 12,1 millones, un 47,3% menos que en el 1T2025. Una vez más, en términos sobre los ingresos operativos, el margen EBIT disminuyó desde el 14,8% del 1T2025 al 8,0% del 1T2026.

RESULTADOS LABORATORIOS ROVI 1T2026 vs 1T2025

Fuente: Estados financieros de la compañía. CNMV.

- Finalmente, el beneficio neto atribuible de ROVI en el 1T2026 redujo su importe un 48,1% interanual entre enero y marzo, hasta los EUR 9,4 millones.

- Previsiones: ROVI espera que sus ingresos operativos sigan aumentando, pero entre la banda baja y la banda media de la primera decena (es decir, entre 0% y 10%), con respecto a 2025. Esta previsión supone un escenario de crecimiento más moderado para el 2026 que el anteriormente comunicado y está sujeta a diversos factores cuya evolución sigue resultando difícil de anticipar con precisión.

revisa a la baja sus expectativas de ventas para 2026")