Resumen Sesión AYER

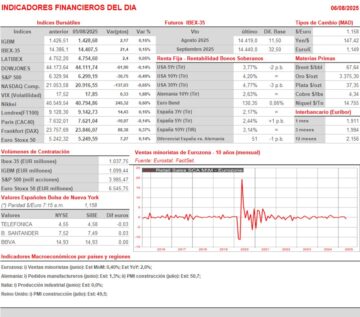

- En una jornada de escaso volumen, propio de estas fechas estivales, los índices de renta variable europeos cerraron de forma generalizada con ligeros aumentos, impulsados por los datos macroeconómicos de la actividad del sector servicios, por la buena acogida de los resultados trimestrales publicados, por parte de los inversores y por unos datos algo peores de lo esperado del ISM servicios en EEUU, que vuelve a sembrar dudas sobre la economía estadounidense, y alimenta la esperanza de que la Reserva Federal pueda llevar a cabo una rebaja de tipos de interés, en la reunión del FOMC de septiembre.

- La sesión en Wall Street de AYER fue muy diferente, ya que sus tres índices más importantes (DowJones: -0,14%; S&P 500: -0,49%; y Nasdaq Composite: -0,65%) cerraron con pérdidas, influidos por los mencionados datos peores de lo esperado por parte del índice de actividad de servicios ISM servicios, que es el que más sigue la Reserva Federal. El índice mostró, de forma inesperada, una lectura muy cerca del estancamiento (50,1 puntos) y por debajo de lo previsto, alimentando la preocupación sobre el estado de la economía estadounidense, que ya se puso de manifiesto el pasado viernes con los datos de empleo no agrícolas. Además, los comentarios del presidente Trump, anunciando nuevas tarifas sobre el sector de la fabricación de semiconductores y chips, tan pronto como la semana que viene, y unos posibles aranceles graduales sobre el sector farmacéutico, terminaron de lastrar la evolución de los índices estadounidenses.

Resumen Sesión HOY

- HOY esperamos una sesión de transición, con poco volumen y elevada volatilidad, en la que los índices europeos abrirán planos o ligeramente al alza, en línea con el cierre de esta madrugada de los índices asiáticos, que han cerrado mayoritariamente al alza. Señalar que el dólar ha perdido algo de terreno con respecto al yen, al won coreano y a la divisa australiana, que el precio del petróleo se está recuperando tras dos días de fuertes caídas, que el precio del oro no ha tenido grandes cambios, y que el precio del Bitcoin se mantiene estable. La agenda macroeconómica es más limitada que la de AYER y los inversores contarán con escasas referencias, como las ventas minoristas de la Eurozona del mes de junio, los pedidos de fábrica de Alemania, también de junio, la producción industrial de Italia, del mismo mes y los PMIs de construcción de Alemania y Reino Unido, en este caso de julio.

Eventos del DÍA

>Bolsa Española

- Banco Sabadell (SAB): Juntas Generales Extraordinarias de Accionistas a las 11:00 y a las 14:00.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Commerzbank AG (CBK-DE): resultados 2T2025;

- Zalando SE (ZAL-DE): resultados 2T2025;

- Schaeffler AG (SHA0-DE): resultados 2T2025;

- Siemens Energy AG (ENR-DE): resultados 3T2025;

- Bayer AG (BAYN-DE): resultados 2T2025;

- Vonovia SE (VNA-DE): resultados 2T2025,

- Telecom Italia SpA (TIT-IT): resultados 2T2025;

- Assicurazioni Generali SpA (G-IT): resultados 2T2025;

- BeOne Medicines Ltd. (6160-HK): resultados 2T2025;

- Coca-Cola Europacific Partners (CCEP): resultados 2T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Uber Technologies, Inc. (UBER-US): 2T2025;

- Cencora Inc. (COR-US): 3T2025;

- The Walt Disney Co. (DIS-US): 3T2025;

- McDonalds Corp. (MCD-US): 2T2025;

- Jones Lang LaSalle Inc. (JLL-US): 2T2025;

- Sunoco LP (SUN-US): 2T2025;

- Energy Transfer LP (ET-US): 2T2025;

- McKesson Corp. (MCK-US): 1T2026;

- Ingram MicroHolding Group (INGM-US): 2T2025.

Descargar comentario