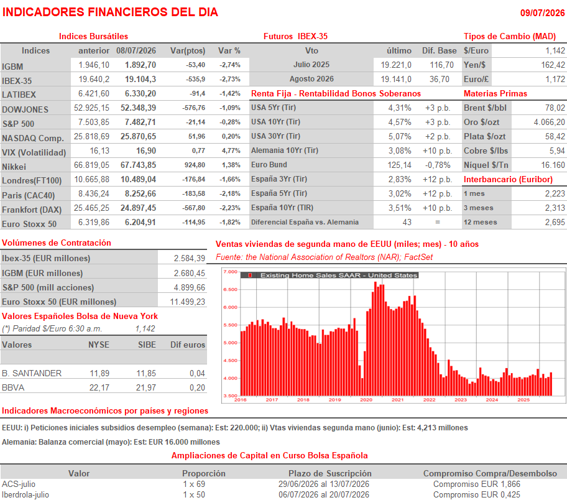

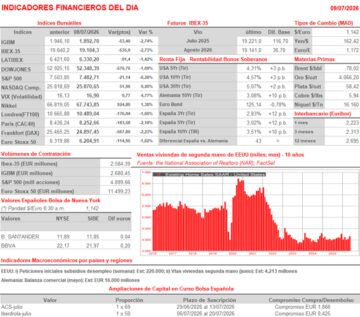

Resumen Sesión AYER

- El aumento de la tensión en Oriente Medio, con ataques mutuos entre EEUU e Irán, que amenazan con acabar con la tregua, si no lo han hecho ya -el presidente estadounidense Trump habló de que se había terminado, aunque dejó abierta la puerta a seguir negociando-, provocó un fuerte repunte del precio del petróleo, lo que condicionó durante toda la sesión el comportamiento de los mercados de bonos y acciones europeos, que cerraron la sesión de AYER con fuertes descensos. El Ibex-35 destacó en esta ocasión “para mal”, tras las amenazas de Trump, poco factibles de llevarse a cabo, de prohibir toda relación comercial entre ambos países.

- Los valores/sectores de corte más cíclico, como los de materias primas minerales, los del automóvil, los bancos y los del ocio y turismo fueron AYER los más castigados por las ventas, mientras que únicamente el sector de la energía fue capaz de cerrar la jornada al alza. Los precios de los bonos, por su parte, sufrieron AYER una fuerte caída, lo que impulsó al alza sus rendimientos a lo largo de toda la curva de tipos.

- En Wall Street la sesión fue en general también negativa, tanto para las acciones como para los bonos, aunque los descensos fueron más moderados que en las plazas europeas, quizás porque el precio del crudo cedió ligeramente desde sus niveles más altos del día -el de la variedad Brent estuvo a punto de tocar el nivel de los $ 80 el barril-, y ello a pesar de que Trump anunció nuevos ataques a Irán, ataques que se han producido esta madrugada. Los precios de los bonos, por su parte, volvieron a caer, lo que impulsó sus rendimientos al alza. En ello, a parte del repunte del precio del crudo, tuvo mucho que ver la publicación de las actas de la reunión del Comité Federal de Mercado Abierto (FOMC) de junio, que mostraron una preocupación generalizada de sus miembros por la evolución futura de la inflación.

Resumen Sesión HOY

- HOY seguirá siendo el conflicto de Oriente Medio el que centre la atención de los inversores. Si bien la tensión en la región ha aumentado sustancialmente, lo que condiciona sin ninguna duda el tráfico a través del estrecho de Ormuz, al menos en el corto plazo, no creemos que “la sangre llegue al río”, ya que entendemos que a ninguna de las partes le interesa retomar el conflicto a escala general. Los inversores, por todo ello, estarán muy atentos a las noticias que lleguen desde la región, sobre todo a las que apunten a un reinicio de las negociaciones y a un nuevo alto el fuego.

- Para empezar, HOY esperamos que los principales índices bursátiles europeos abran al alza, con muchos de los valores más castigados AYER intentando recuperar algo del terreno cedido. El precio del petróleo volverá a ser la principal referencia de los inversores, y será el que “marque el paso” tanto a la renta variable como a la renta fija durante toda la jornada

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): paga dividendo ordinario a cuenta de 2025 por importe bruto de EUR 5,74867 por acción;

- Global Dominion (DOM): paga dividendo complementario ordinario a cargo de 2026 por importe bruto de EUR 0,052931 por acción;

- Indra (IDR): paga dividendo ordinario a cuenta de 2025 por importe bruto de EUR 0,30 por acción;

- Colonial (COL):i) descuenta dividendo ordinario a cuenta de 2025 por importe bruto por acción de EUR 0,26; ii) descuenta dividendo a cuenta de la prima de emisión por importe bruto de EUR 0,06 por acción; paga el día 13 de julio;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Suedzucker (SZU-DE): resultados 1T2027;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- PepsiCo (PEP-US): 2T2026;

DESCARGAR COMENTARIO COMPLETO