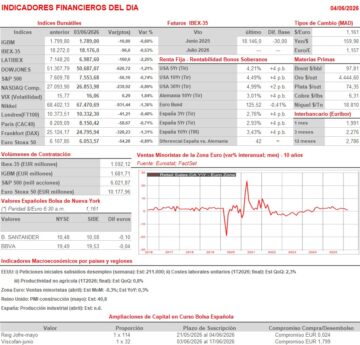

Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con sensibles descensos, muy cerca de sus niveles más bajos del día. Desde el comienzo de la jornada el repunte del precio del crudo, producto de la falta de avances en las negociaciones de paz en Oriente Medio y del incremento de la tensión en la región, lastró tanto el comportamiento de la renta variable como de la renta fija en las plazas europeas. A nivel sectorial, AYER solo tres sectores fueron capaces de cerrar en positivo en las bolsas europeas: el de la energía, aupado por el repunte de los precios del crudo, el de la distribución minorista, gracias a la buena acogida que tuvieron los resultados del 1T2026 de Inditex (ITX), que impulsaron al alza la cotización de la compañía, y el de las utilidades. En sentido contrario, AYER fueron el sector de servicios financieros, el del automóvil, el de materias primas minerales y el del lujo los que peor se comportaron.

- En Wall Street la sesión también acabó a la baja, con sus principales índices cerrando el día cerca de los mínimos de la jornada, interrumpiendo de esta forma, en el caso del S&P 500 y del Nasdaq Composite, dos semanas de alzas ininterrumpidas. AYER los inversores se decantaron por las tomas de beneficios, tomas que afectaron en gran medida a los grandes valores tecnológicos, que mantienen un elevado peso relativo en los índices. En este mercado también fue negativamente recibida la nueva propuesta arancelaria del Gobierno Trump. Al cierre de la jornada, de los 11 sectores integrados en el S&P 500, 5 cerraron al alza y 6 a la baja, destacando por su mejor comportamiento relativo el de la energía y el de consumo básico y, en sentido contrario, el tecnológico y el financiero.

Resumen Sesión HOY

- HOY, en una sesión en la que tanto la agenda macroeconómica como la empresarial son bastante livianas, esperamos que los principales índices europeos abran a la baja, siguiendo de esta forma la estela dejada esta madrugada por los mercados asiáticos, que han cerrado su sesión a la baja, lastrados por los valores del sector tecnológico. Habrá que seguir atentos al comportamiento del precio del crudo, variable que se muestra muy sensible a las noticias que sobre el conflicto de Oriente Medio se van generando. Señalar, en este sentido, que AYER la Cámara de Representantes (cámara baja del Congreso estadounidense) votó a favor de una resolución propuesta por los demócratas y secundada por 4 representantes republicanos para limitar los poderes del presidente Trump en la guerra de Irán. Aunque la propuesta no parece que terminará alcanzando el rango de ley, lo relevante es que ya dentro del propio partido de Trump el apoyo a la intervención en Oriente Medio comienza a perder apoyos.

Eventos del DÍA

>Bolsa Española

- Neinor Homes (HOME): i) descuenta reducción de nominal por importe bruto por acción de EUR 0,4046; y ii) descuenta devolución de prima de emisión por importe bruto por acción de EUR 0,3748, paga el día 8 de junio;

- Acciona Energía (ANE): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Remy Cointreau (RCO-FR): resultados 4T2026;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de mayo.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ciena Corp. (CIEN-US): 2T2026;

- DocuSign (DOCU-US): 1T2027.

Descargar comentario