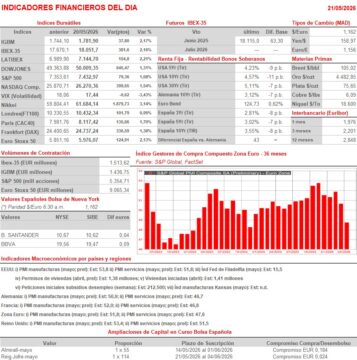

Resumen Sesión AYER

- El optimismo mostrado por el presidente estadounidense, Donald Trump, sobre el devenir de las negociaciones de paz con Irán, impulsó AYER con fuerza al alza los mercados de valores europeos, cuyos principales índices cerraron la sesión con importantes avances. A nivel sectorial, y como es la norma cuando los inversores ven cercano el final del conflicto de Oriente Medio, AYER fueron los valores de corte más cíclico, tales como los ligados al ocio y turismo, los bancos, los de consumo discrecional, los de materias primas minerales, además de los tecnológicos, los que mejor comportamiento mostraron, mientras que, en sentido contrario, los más defensivos, como es el caso de los de alimentación y de los del sector de las telecomunicaciones, así como los de media y energía, fueron los únicos en cerrar la jornada a la baja.

- En Wall Street los índices siguieron un patrón muy similar al de los europeos, cerrando el día con significativos avances, cerca de sus niveles más altos de la jornada. El impacto negativo en los precios del crudo de las declaraciones de Trump propició el fuerte repunte de los precios de los bonos y el consiguiente repliegue de sus rendimientos, lo que fue muy bien acogido por los inversores de renta variable, que vienen mostrándose muy preocupados últimamente por el fuerte incremento que han experimentado las rentabilidades de estos activos tras la publicación en EEUU la semana pasada de las lecturas de abril del IPC y de los precios de fábrica, variables que mostraron que la inflación ya se está extendiendo en esta economía más allá de los precios energéticos.

Resumen Sesión HOY

- HOY, si bien la atención de los inversores la seguirán monopolizando las noticias que lleguen sobre potenciales avances de las negociaciones de paz en Oriente Medio , durante la sesión y en la agenda macroeconómica destaca la publicación por parte de la consultora S&P Global en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU de las lecturas preliminares de mayo de sus índices adelantados de actividad sectorial: los PMIs manufacturas y los PMI servicios. Para empezar, esperamos que HOY los principales índices bursátiles europeos abran de forma mixta, consolidando de esta forma sus recientes subidas. Habrá que seguir muy de cerca la evolución del precio del petróleo, ya que será esta variable la que mejor muestre cómo avanzan, si es que lo hacen, las negociaciones de paz entre EEUU e Irán.

- En la agenda empresarial, cabe destacar que AYER por la noche la multinacional tecnológica estadounidense NVIDIA (NVDA-US) publicó sus resultados trimestrales, los cuales superaron por mucho lo esperado por los analistas. Además, sus gestores se mostraron muy optimistas sobre la evolución de la demanda de sus productos y sobre la inversión en el desarrollo de las infraestructuras para la Inteligencia Artificial (IA). Sus acciones, no obstante, cedieron cerca del 1% en operaciones fuera de hora, lo que demuestra que el listón de los inversores está muy alto.

Eventos del DÍA

>Bolsa Española

- Aperam (APAM): descuenta dividendo ordinario a cuenta 2025 por importe bruto por acción de EUR 0,425; paga el día 18 de junio;

- Atrys Health (ATRY): resultados 1T2026;

- Laboratorio Reig Jofre (RJF): descuenta derecho de suscripción preferente correspondiente al dividendo flexible por importe bruto de EUR 0,024; paga el 8 de junio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Suedzucker (SZU-DE): resultados 1T2026;

- Assicurazioni Generali (G-IT): resultados 1T2026;

- Swiss Life Holding (SLHN-CH): ingresos, ventas y resultados operativos 1T2026;

- BT Group (BT.A-GB): resultados 4T2026;

- easyJet (EZJ-GB): resultados 2T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advance Auto Parts (AAP-US): 1T2026;

- Deckers Outdoor (DECK-US): 4T2026;

- Deere & Co. (DE-US): 2T2026;

- Ralph Lauren (RL-US): 4T2026;

- Take-Two Interactive Software (TTWO-US): 4T2026;

- Walmart (WMT-US): 1T2026;

- Zoom Communications (ZM-US): 1T2027.

Cambios de RECOMENDACIÓN

- NTGY.SM (Naturgy Energy Group): BNP Paribas Exane eleva a SOBREPONDERAR de NEUTRAL.

- NTGY.SM (Naturgy Energy Group): Morgan Stanley eleva a SOBREPONDERAR desde PONDERAR.

Descargar comentario