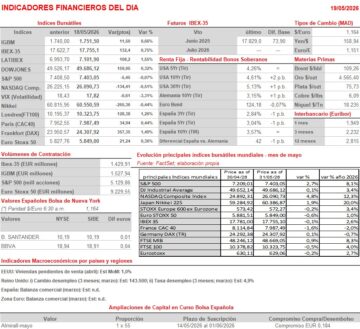

Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER en su mayoría al alza, lejos tanto de sus niveles más bajos del día como de los más altos. La amenaza del presidente estadounidense Trump de reiniciar los ataques a Irán provocó al inicio de la jornada un repunte del precio del petróleo, lo que lastró el comportamiento de las bolsas europeas durante las primeras horas de la jornada. Posteriormente, la noticia de que Irán había enviado a EEUU una nueva propuesta de paz de 14 puntos a través de los mediadores paquistaníes en la que proponía congelar durante unos años su programa nuclear y reabrir el estrecho de Ormuz de forma paulatina provocó el giro a la baja del precio del crudo y al alza de las bolsas europeas, que alcanzaron en ese momento sus niveles más altos del día. Sin embargo, la “fría” acogida por parte de EEUU, concretamente de su presidente, de la nueva propuesta iraní moderó sustancialmente los avances en los mercados europeos e hizo que el precio del petróleo volviera a subir.

- En Wall Street los principales índices bursátiles estadounidenses cerraron AYER de forma mixta, con el Dow Jones al alza, impulsado por los grandes valores del sector de la energía, y el S&P 500 y el Nasdaq Composite a la baja, lastrados por el negativo comportamiento de los grandes valores tecnológicos y, sobre todo, por el de las acciones de las compañías de semiconductores y de los fabricantes de memorias, valores que AYER volvieron a sufrir las tomas de beneficios por parte de los inversores.

Resumen Sesión HOY

- HOY será la posibilidad de que las partes alcancen un acuerdo de paz en Oriente Medio lo que mantendrá a los inversores en “modo espera” y permitirá que los principales índices europeos abran con ligeros avances. En ese sentido, cabe destacar que AYER los países del Golfo insistieron en dos temas: i) que Irán, de ser atacado, centraría su respuesta en las instalaciones energéticas de la región; y ii) que Irán se mostraba abierto a alcanzar un acuerdo que incluyera el abandono de su programa nuclear. Por lo demás, comentar que HOY la agenda macro es bastante liviana y que en la empresarial destaca la publicación de los resultados trimestrales de Home Depot (HD-US), la primera de las grandes compañías del sector de la distribución minorista estadounidense que da a conocer sus cifras esta semana. Lo más relevante será lo que digan sus gestores sobre el devenir de la demanda y sobre cómo ven que están actuando los consumidores ante la actual situación de elevada incertidumbre geopolítica y el repunte de la inflación.

Eventos del DÍA

>Bolsa Española

- Squirrel Media (SQRL): resultados 1T2026;

- Grupo Empresarial San José (GSJ): descuenta dividendo ordinario a cargo reservas de 2026 por importe bruto por acción de EUR 0,18, paga el día 21 de mayo.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Euronext (ENX-FR): resultados 1T2026;

- VINCI (DG-FR): ventas, ingresos y estadística de tráfico de abril 2026;

- Dr. Martens (DOCS-GB): resultados 4T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Home Depot (HD-US): 1T2026.

Descargar comentario