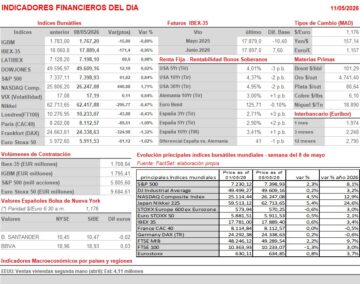

Resumen Semana

- Tras una semana que fue claramente de más a menos en las bolsas europeas y que, sin embargo, fue muy positiva para las estadounidenses, una vez más será el conflicto de Oriente Medio el que marque el paso a los mercados financieros mundiales, con los inversores manteniéndose a la expectativa de los posibles avances en las negociaciones de paz, avances que AYER experimentaron un “paso atrás” tras rechazar drásticamente el presidente de EEUU, Donal Trump, la contrapropuesta iraní.

- Así, y a la espera de conocer cómo evoluciona la situación en Oriente Medio, los inversores deberán afrontar una nueva semana en la que tanto la agenda macroeconómica como la empresarial traen citas relevantes. En la primera destaca la publicación de las lecturas finales de la inflación de abril en las principales economías de la Eurozona, así como la lectura del IPC (martes) y del IPP (miércoles) estadounidenses del mismo mes. Además, esta semana el instituto alemán ZEW publicará los índices que evalúan la percepción que sobre el estado actual y futuro de la economía de Alemania tienen los grandes inversores y los analistas (martes), mientras que en EEUU se publicarán las siempre relevantes cifras de ventas minoristas, en este caso del mes de abril (jueves), cifras que servirán para comprobar si el consumo privado, clave para el crecimiento económico estadounidense, sigue mostrándose resistente. En lo que hace referencia a la agenda empresarial, cabe señalar que la temporada de publicación de resultados trimestrales continuará, aunque a un ritmo más moderado, tanto en las principales plazas bursátiles europeas como en Wall Street.

- Decir, además, que a partir del jueves el presidente de EEUU, Trump, iniciará su visita oficial a China, visita en la que ambas potencias tratarán temas como su relación comercial, la tecnología y la situación geopolítica global, incluidas la guerra en Oriente Medio y la situación de Taiwán. Habrá que estar atentos, ya que esperamos que la visita genere algunos interesantes titulares.

- Para empezar, y con los inversores muy pendientes de cómo evoluciona a partir de ahora la situación en Oriente Medio, tras rechazar EEUU la última oferta iraní para alcanzar la paz en la región, oferta que, bien es cierto, no aporta novedades ni avances significativos con respecto a ofertas precedentes, esperamos que HOY los principales índices bursátiles europeos abran sin grandes cambios, probablemente ligeramente a la baja. La sesión, por otra parte, no presenta grandes citas macroeconómicas ni empresariales, por lo que será Oriente Medio lo que monopolizará la atención de los mercados.

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): resultados 1T2026; conferencia con analistas a las 10:00 horas (CET);

- General de Alquiler de Maquinaria (GAM): Junta General de Accionistas (1ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Hochtief (HOT-DE): resultados 1T2026;

- K+S (SDF-DE): resultados 1T2026;

- Banca Monte dei Paschi di Siena (BMPS-IT): resultados 1T2026:

- Mediobanca (MB-IT): resultados 3T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Fox Corp. (FOX-US): 3T2026;

- GoPro (GPRO-US): 1T2026;

- Quantum Computing (QUBT-US): 1T2026.

Descargar comentario