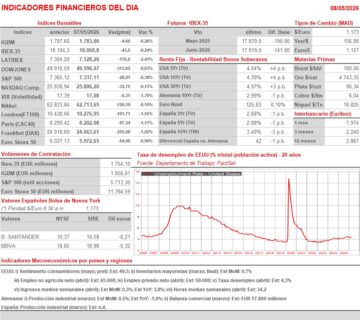

Resumen Sesión AYER

- En una sesión que fue de más a menos, los principales índices bursátiles europeos cerraron AYER con significativos descensos, tras dos días de fuertes alzas. Si durante las primeras horas de la sesión el optimismo sobre la posibilidad de que se alcance un acuerdo de paz en Oriente Medio siguió presionando el precio del petróleo a la baja y los de las acciones al alza, por la tarde parte de este “entusiasmo” se fue diluyendo, especialmente tras la apertura de Wall Street, algo dubitativa, lo que propició que algunos inversores optaran por aprovechar los reciente repuntes de las cotizaciones de muchos valores para realizar algunos beneficios. AYER, nuevamente fueron los valores del sector de la energía los que peor se comportaron, junto a los de alimentación, los de defensa, los de telecomunicaciones y las utilidades. Por el contrario, valores que se benefician de unos menores precios del petróleo como los de ocio y turismo o los del automóvil, volvieron a liderar las alzas.

- En Wall Street la sesión mantuvo una pauta similar a la de las bolsas europeas, yendo de más a menos, con los principales índices cerrando a la baja, aunque los descensos fueron algo más moderados que los registrados por lo índices europeos. En este mercado 9 de los 11 sectores representados en el S&P 500 cerraron AYER a la baja, liderados por los de materiales, los del sector de la energía y los industriales, mientras que los de servicios de comunicación y los tecnológicos, en este caso apoyados en los valores de las compañías desarrolladoras de software, fueron los únicos que cerraron en positivo, eso sí, con avances mínimos. Cabe destacar que AYER los inversores en este mercado optaron por realizar beneficios en los valores de semiconductores y en los fabricantes de memorias, valores que han subido mucho en las últimas semanas, apoyados en unos grandes resultados y, sobre todo, en unas impresionantes expectativas de negocio, ligadas al desarrollo de las infraestructuras para la Inteligencia Artificial (IA).

Resumen Sesión HOY

- A la espera de que las autoridades iraníes transmitan su respuesta con relación al memorando de entendimiento con 14 puntos que les han entregado los mediadores paquistaníes en nombre del gobierno de EEUU para poder retomar, de este modo, las negociaciones de paz, esperamos que los inversores adopten una postura prudente durante la última sesión de esta semana. Es por ello que esperamos que HOY las bolsas europeas abran a la baja, en un ambiente en principio de reducida actividad, a la espera de noticias sobre Oriente Medio. Posteriormente, y ya por la tarde, será el informe de empleo no agrícola de abril, que se publicará en EEUU, el que centre toda la atención de los inversores. En principio, se espera que la economía estadounidense haya seguido generando empleo neto en el mes, aunque de forma moderada, y que la tasa de desempleo se haya mantenido estable en el 4,3%, nivel históricamente muy bajo.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): resultados 1T2026; conferencia con analistas a las 11:00 horas (CET);

- ACS: Junta General de Accionistas (2ª convocatoria);

- Amadeus (AMS): resultados 1T2026; conferencia con analistas a las 11:00 horas (CET);

- Almirall (ALM): Junta General de Accionistas (1ª convocatoria);

- Laboratorio Reig Jofre (RJF): Junta General de Accionistas Extraordinaria (1ª convocatoria);

- International Consolidated Airlines (IAG): resultados 1T2026.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Commerzbank (CBK-DE): resultados 1T2026;

- Evonik Industries (EVK-DE): resultados 1T2026;

- Intesa Sanpaolo (ISP-IT): resultados 1T2026;

- Piaggio (PIA-IT): resultados 1T2026;

- Sonaecom (SNC-PT): resultados 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Fluor Corp. (FLR-US): 1T2026;

- Wendy’s Co. (WEN-US): 1T2026.

Descargar comentario