Resumen Sesión AYER

- A la espera de noticias sobre potenciales nuevas conversaciones de paz entre EEUU e Irán, AYER los inversores optaron por reducir algunas posiciones de riesgo, lo que llevó a los principales índices bursátiles europeos a cerrar la sesión con significativos descensos, aunque por encima de sus niveles más bajos del día. El fuerte repunte del precio del crudo, que recuperó algo más de la mitad de lo que había cedido el viernes tras la noticia de que el estrecho de Ormuz se había abierto al tráfico fluvial, noticia luego desmentida, lastró AYER el comportamiento tanto de las acciones como de los bonos en estos mercados. Los valores del sector de le energía, los de las telecomunicaciones y las utilidades fueron los que mejor se comportaron, mientras que otros valores de corte más cíclico, como los de ocio y turismo, los de consumo discrecional, especialmente el lujo, y los bancos fueron los que peor lo hicieron. Los precios de los bonos, a su vez, también cayeron, lo que propició un repunte de sus rendimientos.

- En Wall Street la sesión de AYER también acabó a la baja, aunque los descensos de los principales índices fueron mucho más moderados que en Europa. El Nasdaq Composite terminó de esta forma con la racha que había encadenado de 13 sesiones consecutivas de ganancia, la más larga desde 1992. En este mercado fueron los valores de materiales, los del sector financiero, las inmobiliarias patrimonialistas y los valores del sector de la energía de los pocos que cerraron el día al alza, mientras que, en sentido contrario, fueron los valores del sector de los servicios de comunicación, los de sanidad y las utilidades los que más cedieron al cierre de la sesión, en un día en el que los grandes valores tecnológicos lo hicieron en general mal.

Resumen Sesión HOY

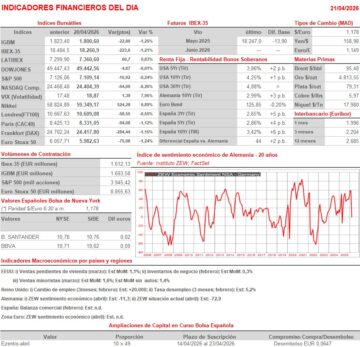

- Esperamos que las bolsas europeas abran al alza, intentando recuperar algo de lo cedido AYER, con los inversores animados por el hecho de que finalmente parece que HOY se van a retomar las conversaciones de paz entre EEUU e Irán. Pero, además del conflicto en Oriente Medio, los inversores tendrán otras importantes citas, empezando por la agenda macroeconómica, agenda en la que destaca la publicación esta mañana por parte del instituto alemán ZEW de sus índices que miden el sentimiento que sobre la economía de Alemania tienen los grandes inversores y los analistas, en este caso correspondientes al mes de abril. Además, y ya por la tarde, se darán a conocer en EEUU las cifras de las ventas minoristas de mes de marzo. Cabe destacar igualmente, que HOY la atención de los inversores, en especial los de los mercados de bonos, también la captará la audiencia de confirmación del nominado a presidente de la Reserva Federal, Kevin Warsh, ante el Comité Bancario del Senado.

Eventos del DÍA

>Bolsa Española

- Unicaja (UNI): descuenta dividendo ordinario complementario a cargo de 2025 por importe de EUR 0,106560 bruto por acción; paga el día 23 de abril;

- Enagás (ENG): resultados 1T2026.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Atos (ATO-FR): ventas e ingresos 1T2026;

- Thales (HO-FR): ventas e ingresos 1T2026;

- Vivendi (VIV-FR): ventas e ingresos 1T2026;

- Moncler (MONC-IT): ventas e ingresos 1T2026;

- Saipem (SPM-IT): resultados 1T2026;

- Allfunds Group (ALLFG-NL): ventas e ingresos 1T2026;

- ASM International (ASM-NL): resultados 1T2026;

- Avanza Bank Holding (AZA-SE): resultados 1T2026;

- Rio Tinto (RIO-GB): ventas, ingresos y datos operativos 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- 3M (MMM-US): 1T2026;

- Chubb (CB-US): 1T2026;

- GE Aerospace (GE-US): 1T2026;

- Halliburton (HAL-US): 1T2026;

- United Airlines Holdings (UAL-US): 1T2026;

- UnitedHealth Group (UNH-US): 1T2026;

- Western Alliance Bancorp. (WAL-US): 1T2026

Cambios de RECOMENDACIÓN

- NTGY.SM (Naturgy Energy Group): RBC Capital Markets eleva a SOBREPONDERAR desde PONDERAR.

Descargar comentario