Resumen Semana

- El optimismo, creemos que algo excesivo, de que el conflicto de Oriente Medio estaba a punto de finalizar, que aumentó con fuerza el viernes tras declarar Irán el estrecho de Ormuz abierto al tráfico fluvial, declaración que duró solo unas horas, propició que la semana pasada los principales índices bursátiles europeos y estadounidenses cerraran con fuertes alzas, lo que permitió a muchos de ellos, entre los que se encuentra el Ibex-35, recuperar casi todo lo cedido o, incluso, algo más en el caso de los estadounidenses, desde el inicio de la guerra y salir de la fase correctiva en la que habían entrado, al repuntar más del 10% desde sus recientes mínimos. No obstante, los acontecimientos de este fin de semana, que han conllevado renovadas amenazas entre las partes tras acusarse mutuamente de no haber cumplido con las condiciones del alto el fuego, vienen a confirmar que el proceso para alcanzar una paz estable y duradera en Oriente Medio va a ser complejo y que el estrecho de Ormuz va a seguir siendo utilizado como arma por parte de Irán, lo que, de durar mucho el bloqueo del mismo, podría terminar teniendo un impacto muy negativo en el crecimiento económico global.

- Durante la semana los inversores deberán prestar atención a una agenda empresarial bastante intensa. Así, en los próximos días la temporada de publicación de resultados trimestrales comenzará a coger ritmo en las principales plazas europeas, con compañías de la relevancia en sus respectivos sectores de actividad como Danone (BN-FP), Nestle (NESN-CH), Nokia (NOKIA-FI), Orange (ORA-FR), Roche Holding (ROP-CH), Sanofi (SAN.FR), SAP (SAP-DE), Vivendi (VIV-FR) y Volvo (VOLV.B-SE), dando a conocer sus cifras. En Wall Street, donde la temporada va algo más adelantada y, de momento, está siendo muy positiva, con el 88% de las compañías superando las expectativas de los analistas -ver sección de Economía y Mercados para un mayor detalle al respecto-, esta semana unas 90 compañías integrantes del S&P 500 darán a conocer sus cifras trimestrales. Lo más relevante, además de las cifras que den a conocer las mencionadas cotizadas, será lo que muchas de ellas señalen sobre el potencial impacto que en su negocio puede llegar a tener o está ya teniendo el conflicto de Oriente Medio, el cual ha provocado interrupciones en algunas importantes cadenas de distribución globales y ha disparado al alza los precios de la energía.

- Además, esta semana y en la agenda macroeconómica, destacaríamos la publicación MAÑANA en EEUU de las cifras de ventas minoristas de marzo, el miércoles del IPC de marzo del Reino Unido, que debería reflejar ya el alza del precio de los combustibles; el jueves de las lecturas preliminares de abril de los índices adelantados de actividad sectoriales, los PMIs que elabora S&P Global, en la Eurozona, sus dos principales economías, Alemania y Francia, el Reino Unido y EEUU; y el viernes de la lectura final de abril del índice de sentimiento de los consumidores estadounidenses, que elabora la Universidad de Michigan.

- HOY, y para empezar la semana, esperamos que los principales índices europeos abran a la baja, lastrados por el fuerte repunte que está experimentando el precio del petróleo, tras la importante caída que sufrió el viernes, consecuencia de las renovadas tensiones en Oriente Medio y de la elevada incertidumbre sobre el devenir del proceso de paz en la región. Serán las noticias que lleguen sobre el posible inicio de nuevas negociaciones entre EEUU e Irán las que muevan los mercados en un sentido u otro. Por lo demás, cabe destacar que esta madrugada las principales bolsas asiáticas han cerrado al alza, obviando las tensiones en Oriente Medio; que el dólar gana algo de terreno con relación al resto de principales divisas; que los rendimientos de los bonos vienen al alza.

Eventos del DÍA

>Bolsa Española

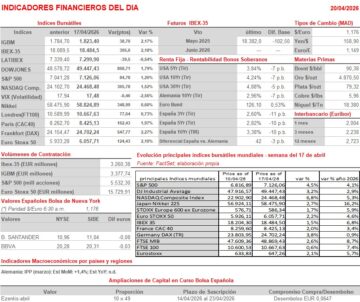

- Línea Directa (LDA): descuenta dividendo complementario ordinario a cargo de 2025 por importe de EUR 0,013791 brutos por acción; paga el día 22 de abril;

- Renta Corporación (REN): descuenta dividendo ordinario a cuenta de 2025 por importe de EUR 0,024639 brutos por acción; paga el día 22 de abril;

- Naturhouse Health (NTH): paga dividendo a cuenta ordinario a cargo de 2025 por importe de EUR 0,05 brutos por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aryzta (ARYN-CH): ventas e ingresos del 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Alaska Air Group (ALK-US): 1T2026;

- Bank of Hawaii (BOH-US): 1T2026;

- Cleveland-Cliffs (CLF-US): 1T2026;

- Zions Bancorporation (ZION-US): 1T2026.

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): UBS recorta a NEUTRAL desde COMPRAR.

Descargar comentario