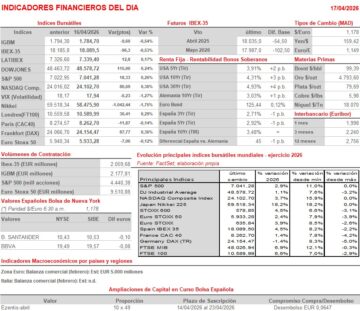

Resumen Sesión AYER

- En una sesión que podríamos calificar como de transición, con los inversores a la espera de conocer nuevos avances en el acercamiento entre EEUU e Irán, los principales índices bursátiles europeos cerraron AYER de forma mixta y sin grandes variaciones, en una sesión en la que fueron de más a menos y en la que el repunte del precio del crudo terminó por limitar los avances. AYER destacaron en las bolsas europeas por su mejor comportamiento relativo los valores de los sectores de media, de tecnología, concretamente los desarrolladores de software, que siguen rebotando desde sus recientes mínimos, y los de telecomunicaciones. En sentido contrario, los valores del sector del ocio y turismo, los bancos y las utilidades se quedaron ayer algo rezagados.

- En Wall Street la sesión de AYER también fue tranquila, lo que no impidió que sus principales índices cerraran con ligeros avances, con el S&P 500, el Russell 2000 y el Nasdaq Composite alcanzando al término de la jornada nuevos máximos históricos. En este mercado fueron los valores del sector de la energía, apoyados en el repunte de última hora que experimentó el precio del crudo, los del sector inmobiliario patrimonialista, los tecnológicos, con los de software también liderando las alzas, y las utilidades los que mejor lo hicieron al término de la jornada, mientras que, en sentido contrario, fueron los valores del sector de la sanidad y los industriales los que peor se comportaron, cerrando en ambos casos a la baja.

Resumen Sesión HOY

- HOY, en un día en el que las agendas macroeconómica y empresarial son muy livianas, los inversores seguirán muy pendientes de las noticias que sobre posibles nuevas negociaciones lleguen desde Oriente Medio. En ese sentido, cabe destacar que AYER, con la mediación estadounidense, se decretó un alto el fuego de 10 días en el Líbano, cesando por tanto los ataques entre Israel y los terroristas de Hezbolá. El presidente estadounidense, Trump, dijo además que las negociaciones con Irán podrían tener lugar este fin de semana. Esperamos que los principales índices bursátiles europeos abran HOY de forma mixta, probablemente en su mayoría con ligeros descensos, con los inversores mostrando una actitud prudente de cara a lo que pueda suceder este fin de semana, si es que EEUU e Irán vuelven a sentarse a negociar. Señalar, además, que en la bolsa española HOY vencen los contratos de derivados mensuales, lo que siempre genera alguna distorsión en el comportamiento del mercado de contado.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Ericsson (ERIC.B-SE): resultados 1T2026;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ally Financial (ALLI-US): 1T2026;

- Fifth Third Bancorp (FITB-US): 1T2026;

- State Street Corp. (STT-US): 1T2026.

Cambios de RECOMENDACIÓN

- CIRSA.SM (Cirsa Enterprises): Bernstein reinicia a SOBREPONDERAR.

Descargar comentario