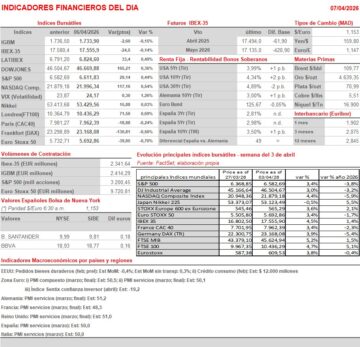

Resumen Semana

- Las bolsas europeas comienzan la semana, semana que será más corta de lo habitual tras haber permanecido cerrados estos mercados AYER por la celebración del Lunes de Pascua, con los inversores centrados en la evolución de las negociaciones entre EEUU e Irán para tratar de alcanzar un alto el fuego en Oriente Medio y volver a reabrir el estrecho de Ormuz. En ese sentido, cabe señalar que las posiciones maximalistas de ambas partes parece que van a hacer muy complicado que se pueda llegar a un acuerdo antes del “nuevo” ultimátum dado por el presidente de EEUU, Trump, a Irán, ultimátum que acaba esta noche (20:00 horas; hora del Este de EEUU), para evitar que EEUU comience a bombardear infraestructuras y plantas energéticas iraníes.

- Destacar, por otra parte, que AYER los inversores en Wall Street optaron por ver el “vaso medio lleno”, lo que permitió a los principales índices de este mercado, liderados por los valores de sectores como el del consumo discrecional, el de la energía, el financiero y por algunos valores tecnológicos, especialmente los semiconductores y los fabricantes de memorias, cerrar la jornada al alza.

- Cabe señalar, además, que si el viernes se dieron a conocer en EEUU unas cifras de empleo no agrícola del mes de marzo mucho mejores de lo esperado, que sorprendieron a los analistas e inversores, AYER se publicó en este mismo país el índice de gestores de compra del sector de los servicios de marzo, el ISM servicios que elabora the Institute for Supply Management (ISM), también del mes de marzo. Este indicador adelantado mostró una cierta ralentización en el ritmo de expansión de la actividad en el sector en el mes, consecuencia del impacto que ya comienza a tener en el mismo el conflicto de Oriente Medio. Lo más relevante, no obstante, fue el fuerte repunte de las presiones inflacionistas en el mes, debido al incremento de los precios energéticos, algo que esperamos se confirme cuando este viernes el Departamento de Trabajo estadounidense publique el IPC del mes de marzo, cuya tasa de crecimiento interanual se espera que se haya situado holgadamente por encima del 3%.

- Esperamos que HOY los principales índices bursátiles europeos abran entre planos y ligeramente a la baja, en línea con el comportamiento que han mantenido esta madrugada por la mayoría de las bolsas asiáticas, que han cerrado de forma mixta, sin grandes cambios. Los inversores se mantendrán toda la jornada atentos a las noticias que sobre posibles avances en las negociaciones para alcanzar un alto el fuego provisional en Oriente Medio se vayan dando a conocer. HOY en la agenda macroeconómica destaca la publicación por la consultora S&P Global de las lecturas finales de marzo de sus índices de gestores de compra del sector de los servicios, los PMIs servicios, en las principales economías de la Eurozona, en la región en su conjunto y en el Reino Unido.

Eventos del DÍA

>Bolsa Española

- Renta 4 Banco (R4): paga dividendo complementario ordinario a cargo 2026 por importe bruto por acción de EUR 0,25;

- CaixaBank (CABK): descuenta dividendo ordinario complementario a cuenta de 2025 por importe de EUR 0,3321 por acción; paga el día 9 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- flatexDEGIRO (FTK-DE): ventas e ingresos marzo de 2026;

- Avanza Bank Holding (AZA-SE): ventas e ingresos marzo de 2026;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Levi Strauss & Co. (LEVI-US): 1T2026.

Descargar comentario