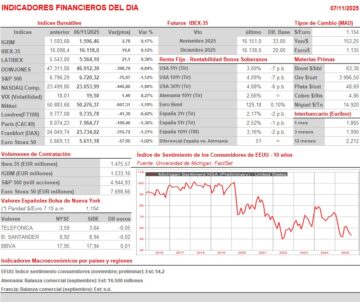

Resumen Sesión AYER

- Yendo de más a menos, los principales índices bursátiles europeos cerraron AYER en su mayoría con importantes descensos, muy cerca de sus niveles más bajos de la sesión. Si el martes había sido Wall Street quien por la tarde había “venido al rescate” de la renta variable europea, AYER ocurrió todo lo contrario. Una serie de informes de compañías privadas apuntando a que el mercado laboral estadounidense se estaba deteriorando rápidamente, informes que contradicen lo expuesto un día antes por la procesadora de nóminas ADP, que apuntó a la creación neta de empleos privados en octubre, provocaron una nueva “huida” del riesgo de los inversores en Wall Street, lo que conllevó que, una vez más, fueran los sectores/valores que mejor lo han venido haciendo en lo que va de ejercicio, concretamente los tecnológicos relacionados con el negocio de la Inteligencia Artificial (IA), los que más sufrieron el castigo por parte de los inversores, los cuales, aprovechando las elevadas plusvalías latentes que mantienen en los mismos, optaron por la realización de beneficios.

- Tampoco está ayudando mucho al sentimiento de los inversores el hecho de que el cierre del gobierno federal de EEUU siga adelante, siendo ya, tras 37 días, el más largo de la historia. Además, y tras los favorables resultados cosechados en varias elecciones locales por los demócratas, no parece que, de momento, tengan interés en llegar a un acuerdo con los republicanos para terminar con el mencionado cierre. En este sentido, y de cara al comportamiento de los mercados, cabe señalar que el cierre federal tiene dos principales consecuencias: i) el hecho de que tanto los inversores como la propia Reserva Federal (Fed) estén “a ciegas” ante la falta de datos oficiales, lo que limita su capacidad de tomar decisiones; y ii) el cierre, por su duración, es evidente que está ya pasando factura al crecimiento económico del país y, por tanto, puede terminar afectando a las expectativas de resultados de las compañías cotizadas.

Resumen Sesión HOY

- HOY, en principio, y en línea con lo ocurrido esta madrugada en la mayoría de las bolsas asiáticas, esperamos que los principales índices bursátiles europeos abran ligeramente a la baja, lastrados por los valores tecnológicos. En una sesión que presenta unas agendas macroeconómica y empresarial algo más livianas que días anteriores, la principal referencia de los inversores en Europa será durante la mañana el comportamiento que muestren los futuros de los índices estadounidenses y, ya por la tarde, la apertura de Wall Street.

Eventos del DÍA

>Bolsa Española

- Amadeus (AMS): resultados 9M2025; conferencia con analistas a las 13:00 horas (CET);

- Cellnex (CLNX): resultados 9M2025; conferencia con analistas a las 12:00 horas (CET);

- Sacyr (SCYR): resultados 9M2025; conferencia con analistas a las 12:00 horas (CET);

- IAG: resultados 9M2025.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Daimler Truck Holding (DTG-DE): resultados 3T2025;

- Piaggio (PIA-IT): resultados 3T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Duke Energy (DUK-US): 3T2025;

- Fluor Corp. (FLR-US): 3T2025;

- Franklin Resources (BEN-US): 4T2025;

- The Wendy’s Co. (WEN-US): 3T2025.

Descargar comentario