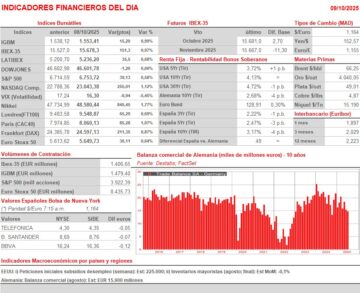

Resumen Sesión AYER

- En una jornada en la que la situación de crisis política por la que atraviesa Francia “jugó un papel” relevante, esta vez para “bien”, los principales índices bursátiles europeos, yendo de menos a más, cerraron el día de AYER en su mayoría con importantes avances. Así, las declaraciones del “fallido” primer ministro francés, Lecornu, en las que se mostraba optimista sobre la no necesidad de disolver la Asamblea Nacional francesa para convocar nuevas elecciones legislativas, que era el escenario más negativo que contemplaban los inversores, y sobre la posibilidad para alcanzar un acuerdo para aprobar el presupuesto de 2026, animó a los inversores en las bolsas europeas a incrementar sus posiciones de riesgo. Pero la sesión no fue positiva para todos los sectores, destacando el negativo comportamiento del del automóvil, después de que BMW (BMW-DE) anunciara una sensible revisión a la baja de sus expectativas de resultados para el ejercicio corriente, al verse lastradas sus ventas por la debilidad del mercado chino.

- En Wall Street la sesión de AYER también terminó al alza, con el S&P 500 y el Nasdaq Composite alcanzando nuevos máximos históricos, impulsados por los valores del sector tecnológico que, tras la pausa de la sesión del martes, volvieron a concentrar las compras de los inversores -el Dow Jones se desmarcó ligeramente del resto, para cerrar plano la jornada-.

Resumen Sesión HOY

- HOY, y en una sesión en la que la agenda macro no presenta citas relevantes, la atención de los inversores girará hacia la geopolítica y hacia la agenda empresarial. En el primer caso, los inversores en Europa seguirán muy de cerca todas las noticias que lleguen desde Francia sobre potenciales acuerdos entre las fuerzas políticas más “centradas” para la aprobación de un presupuesto para el ejercicio 2026, una vez se conforme un nuevo gobierno. Además, todo parece indicar que el Plan de Paz para Gaza auspiciado por el presidente de EEUU, Trump, sigue adelante, al haber llegado a un acuerdo el gobierno de Israel y los terroristas de Hamás para liberar a los rehenes judíos que siguen cautivos. Para empezar, y tras las fuertes alzas de AYER, esperamos que los principales índices bursátiles europeos abran con ligeros descensos, consolidando de esta forma sus recientes avances. Posteriormente, será la tendencia que adopte la bolsa estadounidense cuando abra esta tarde la que determine en gran medida cómo cierran las bolsas europeas el día. En el ámbito empresarial, destacar que HOY en Wall Street darán a conocer sus cifras trimestrales tres importantes compañías estadounidenses, todas ellas referentes en sus sectores de actividad: la aerolínea Delta (DAL-US), la compañía de gran consumo PepsiCo (PEP-US) y la compañía de distribución minorista Levi Strauss (LEVI-US), mientras que en Europa será la automovilística alemana Mercedes Benz (MBG-DE) la que publicará un anticipo de sus ventas trimestrales.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Heidelberg Pharma (HPHA-DE): ventas e ingresos 3T2025;

- Mercedes-Benz Group (MGB-DE): ventas e ingresos 3T2025;

- Sudzucker (SZU-DE): resultados 2T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Delta Air Lines (DAL-US): 3T2025;

- Levi Strauss & Co. (LEVI-US): 3T2025;

- Neogen Corp. (NEOG-US): 1T2026;

- PepsiCo (PEP-US): 3T2025.

Descargar comentario