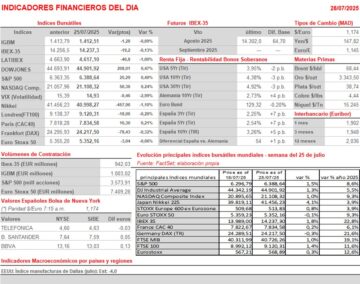

Resumen Semana

- La semana que HOY comienza vendrá marcada por el “esperado” acuerdo comercial sellado ayer en Escocia entre la Unión Europea (UE) y EEUU, un acuerdo comercial que, aunque evita el peor escenario, de una guerra comercial entre ambas partes, resulta “doloroso” para el bloque comunitario, ya que acepta los aranceles del 15% para todas sus exportaciones a EEUU, salvo el acero y el aluminio, que seguirán soportando unas tarifas del 50% a sus importaciones estadounidenses. Adicionalmente, además de las tarifas, el presidente de EEUU, Donald Trump, anunció que la UE se compromete a adquirir $ 750.000 millones en energía estadounidense (en tres años, a razón de $ 250.000 millones anuales), cientos de miles de millones en material de defensa de EEUU y, además, unos $ 600.000 millones en nuevas inversiones, elevando el importe total, como mínimo, por encima de los $ 1,35 billones, mientras que los productos estadounidenses no tendrán aranceles en su exportación a Europa.

- Esta semana habrá múltiples focos de interés, con mención especial para el protagonismo de los bancos centrales, con la reunión de dos días que comienza MAÑANA del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal, del que no se espera que haya movimiento en los tipos de interés, dado que el organismo y su presidente, Jerome Powell, mantienen su estrategia de “esperar y ver” el impacto que la política comercial de Trump va a tener sobre la inflación y la evolución de la economía de EEUU. Además, el jueves los inversores contarán con la reunión del Consejo de Gobierno del Banco de Japón (BoJ), de la que tampoco se esperan novedades en su política comercial.

- Adicionalmente, los resultados empresariales tendrán su cuota de protagonismo, con la publicación intensa a ambos lados del Atlántico de múltiples compañías, entre las que destacan cuatro de las denominadas “7 Magníficos” del sector tecnológico de EEUU (Meta (META-US), Microsoft (MSFT-US), Amazon (AMZN-US) y Apple (AAPL-US)), en un momento en el que el S&P 500 y el Nasdaq Composite han marcado máximos históricos la semana pasada.

- En la agenda macroeconómica de la semana también habrá importantes citas, destacando la publicación el jueves del índice de precios de consumo personal (PCE) en EEUU del mes de junio. Además, el martes se publicarla la lectura preliminar del PIB de España del 2T2025, así como la balanza comercial, las ventas minoristas, ambas de junio, y la confianza del consumidor de julio en EEUU. El miércoles se publicarán las lecturas preliminares del PIB del 2T2025 de la Eurozona y sus principales economías: Francia, Alemania e Italia, el IPC de julio de España, las ventas minoristas de junio de Alemania y, en EEUU se publicará la lectura preliminar del PIB del 2T2025 y los datos de empleo de la compañía de nóminas ADP. El jueves se publicarán las lecturas preliminares del IPC de julio de Francia, Alemania e Italia. Por la tarde, en EEUU se publicará, además del PCE mencionado, los datos de solicitudes semanales de empleo. Por último, el viernes se publicarán los datos finales de julio de actividad del sector manufacturas, PMI manufacturas en la Eurozona, y sus principales economías: Alemania, Francia, Italia y España, así como la lectura preliminar del IPC de la Eurozona de julio. Por la tarde se publicarán los datos de empleo privado no agrícola de EEUU, correspondientes al mes de julio y los datos de actividad manufacturera, PMI e ISM en el país, del mismo mes.

- Esperamos que HOY los índices europeos comiencen fuertemente al alza, “celebrando” el acuerdo comercial alcanzado de la Unión Europea con EEUU, sobre todo porque se haya despejado la incertidumbre de una vez, y se tengan más certezas sobre el escenario futuro. Esta madrugada, los índices asiáticos han cerrado de forma mixta, con el Nikkei a la baja y las bolsas chinas recogiendo subidas modestas. Los futuros de los estadounidenses vienen al alza, mientras que los de sus bonos vienen de forma mixta. La cotización del dólar es mixta con respecto a la cesta de divisas. El precio del petróleo viene al alza, al igual que el precio del oro, mientras que el precio de los metales industriales viene a la baja.

Eventos del DÍA

>Bolsa Española

- Gestamp (GEST): resultados 1S2025; conferencia con analistas a las 18:30 horas (CET);

- Prosegur Cash (CASH): resultados 1S2025; conferencia con analistas a las 11:30 horas (CET);

- Natutgy (NTGY): descuenta dividendo ordinario a cuenta de 2025 por importe bruto por acción de EUR 0,6; paga el día 30 de julio;

- Acciona (ANA): resultados 1S2025;

- Acciona Energías (ANE): resultados 1S2025;

- CAF: resultados 1S2025;

- Iberpapel Gestion (IBG): resultados 1S2025.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- EssilorLuxottica (EL-FR): resultados 2T2025;

- Rexel (RXL-FR): resultados 2T2025;

- METRO (B4B-DE): resultados 3T2025;

- Nordex (NDX1-DE): resultados 2T2025;

- Heineken Holding (HEIO-NL): resultados 2T2025;

- Heineken (HEIA-NL): resultados 2T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of Hawaii (BOH-US): 2T2025;

- Western Union (WU-US): 2T2025;

- Whirlpool (WHR-US): 2T2024.

Descargar comentario