BBVA presentó ayer sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2025), de los que destacamos los siguientes aspectos:

RESULTADOS BBVA 9M2025 vs 9M2024 / CONSENSO FACTSET

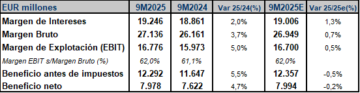

Fuente: Estados financieros de la entidad financiera. Estimación consenso FactSet.

- El margen de intereses acumulado a 30 de septiembre de 2025 se situó en EUR 19.246 millones, una mejora del 2,0% interanual (+12,6% a tipos constantes; +1,3%; consenso analistas FactSet), impulsado principalmente por la evolución de Turquía y, en menor medida, por México, seguidos por la aportación de España y Resto de Negocios.

- Asimismo, las comisiones netas presentaron un crecimiento interanual del 5,5% (+16,6% a tipos constantes), nuevamente apoyadas en el comportamiento de las comisiones por medios de pago y, en menor medida, de las comisiones por gestión de activos. Por áreas de negocio, la evolución de Turquía continúa destacando sobre el resto de áreas. Por su parte, los resultados por operaciones financieras (ROFs) se redujeron un 33,0% interanual (-25,6% a tipos constantes) debido principalmente a los menores resultados de Turquía y del Centro Corporativo.

- Con todo ello, el margen bruto de BBVA repuntó un 3,7% interanual (+16,2% a tipos constantes; +0,7%; consenso analistas) en 9M2025, hasta los EUR 27.136 millones. Esta mejora, muy por encima del ritmo de crecimiento de los gastos de explotación (+11,0%), permitió que el ratio de eficiencia descendiese hasta el 38,2% a 30 de septiembre de 2025, lo que supone una mejora de 178 puntos básicos con respecto al ratio al 30 de septiembre de 2024, a tipos de cambio constantes.

- Así, el margen de explotación (EBIT) de BBVA aumentó un 5,0% interanual (+19,7% a tipos constantes; +0,5% consenso FactSet). En términos sobre el margen bruto, el margen EBIT aumentó hasta el 61,8% (vs 61,1%; 9M2024; 62,0%; estimación consenso).

- Las dotaciones por deterioro de activos financieros se incrementaron un 12,0% con respecto a los saldos a cierre de septiembre 2024 y a tipos de cambio constantes, tasa que se sitúa por debajo de la tasa de crecimiento del crédito, que alcanzó el 16,0%

- BBVA obtuvo un beneficio antes de impuestos (BAI) de EUR 12.292 millones, una cifra superior en un 5,5% (+21,6% a tipos constantes) con respecto al del mismo periodo del año precedente, aunque estuvo ligeramente por debajo (-0,5%) del importe esperado por el consenso de analistas.

- Finalmente, el beneficio neto atribuible de BBVA alcanzó los EUR 7.978 millones en el periodo analizado, un 4,7% más (+19,8% a tipos constantes) que en el mismo periodo de un año antes, apoyado en el buen desempeño de los ingresos recurrentes del negocio bancario, esto es, los ingresos netos del margen de intereses y las comisiones.

- En términos de balance, durante 9M2025, los préstamos y anticipos a la clientela aumentaron un 5,7%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 5,9% a nivel grupo. Por su parte, los préstamos a particulares registraron un incremento del 4,2%, con un mayor dinamismo de los préstamos al consumo e hipotecarios. Los recursos de clientes crecieron un 7,4% en los primeros nueve meses del año, impulsados tanto por la evolución de los fondos de inversión y las carteras gestionadas, como por el comportamiento de los depósitos de la clientela.

- En relación a la solvencia, el ratio CET12 de BBVA se situó en el 13,42% a 30 de septiembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del grupo a esa fecha (9,13%), y situándose asimismo por encima del rango de gestión objetivo del grupo establecido en el 11,5% – 12,0% de CET1.

- En calidad crediticia, la tasa de mora se sitúa en el 2,8% al cierre de septiembre, lo que supone una mejora de 13 puntos básicos con respecto 2T2025, ayudada principalmente por la evolución del saldo dudoso de España. Al comparar con 9M2024, se observa una mejora de 55 puntos básicos, impulsada por el crecimiento del crédito y la reducción del saldo dudoso (especialmente en España, seguida de América del Sur y Resto de Negocios). La tasa de cobertura cerró septiembre de 2025 en el 84% (+239 puntos básicos vs 2T2025; +875 puntos básicos vs 9M2024), principalmente por el incremento de la cobertura en España.

reitera sus objetivos de resultados para 2026-2028")

espera alcanzar un beneficio de EUR 20.000 millones en 2028")

pagará EUR 0,6064 brutos por acción en concepto de dividendo a cargo de los resultados de 2025")