BANCO SANTANDER (SAN) ha presentado hoy sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2025), de los que destacamos los siguientes aspectos:

RESULTADOS BANCO SANTANDER 9M2025 vs 9M2024 / CONSENSO FACTSET

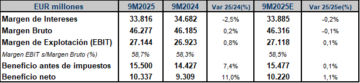

Fuente: Estados financieros de la entidad financiera. Estimación consenso FactSet.

- SAN alcanzó un margen de intereses de EUR 33.816 millones en 9M2025, lo que supone una caída del 2,5% interanual (+1,5% a tipos de cambio constantes), aunque estuvo en línea (-0,2%) con respecto a la estimación del consenso de FactSet. Esta magnitud mostró un buen comportamiento, a pesar del contexto de tipos de interés en general menos favorable, especialmente el de Argentina ya que, excluyendo Argentina, el margen de intereses aumentó un 3%.çLas comisiones netas, por su lado, aumentaron un 3,6% interanual (+8,4% a tipos constantes) entre enero y septiembre, hasta los EUR 9.666 millones, mientras que los resultados por operaciones financieras (ROF) repuntaron un 14,4% (+18,1% a tipos constantes) con respecto a 9M2024, hasta los EUR 1.493 millones. Con todo ello, el margen bruto se elevó un 0,2% interanual (+4,4% a tipos constantes), hasta los EUR 46.277 millones, también en línea (-0,1%) con respecto al esperado por el consenso de analistas.

- Por su lado, el margen de explotación (o EBIT) de SAN repuntó un 0,8% en el periodo analizado (+5,3% a tipos constantes; +0,1%; consenso FactSet), hasta los EUR 27.144 millones. En términos sobre margen bruto, el margen EBIT se elevó hasta el 58,7%, desde el 58,3% de 9M2024 y el 58,5% esperado por el consenso.

- Asimismo, las menores dotaciones por insolvencias (-1,2%) y provisiones (-22,6%) permitieron una mejora del beneficio antes de impuestos (BAI) de SAN del 7,4% interanual (+11,7% a tipos constantes; +0,1% consenso analistas). Con todo ello, unido a la menor carga por impuesto de beneficios (-2,9% interanual), el beneficio neto atribuible de SAN alcanzó los EUR 10.337 millones en 9M2025, una cifra un 11,0% superior (+15,7% a tipos constantes; +1,1%; consenso analistas FactSet) con respecto a la obtenida en el mismo periodo del año precedente. SAN señaló que la mejora vino del sólido desempeño en todas las líneas de ingresos, principalmente la de comisiones, con costes planos en términos reales y un mejor coste del riesgo. Adicionalmente, la comparativa interanual se vio favorecida por los cargos en 2T2024 tras discontinuar las plataformas de merchant en Alemania y Superdigital en Latinoamérica.

- Objetivos: Los resultados obtenidos en los primeros nueve meses del año (9M2025) sitúan a SAN en buen camino para cumplir con los objetivos que se marcó para 2025.

- En términos de balance, los préstamos y anticipos a la clientela (brutos sin ATA) aumentaron un 2% interanual en euros constantes, por el crecimiento de la cartera en todos los negocios, excepto en Retail, donde se mantienen estables. Asimismo, los recursos de la clientela (depósitos de clientes sin CTA y fondos de inversión) subieron un 7% interanual en euros constantes, aumentando en todos los negocios globales, apoyados en el incremento en los depósitos, tanto en vista como en plazo, y en el crecimiento a doble dígito de los fondos de inversión.

- La ratio de morosidad de SAN se situó al cierre de septiembre en el 2,92%, con una mejora interanual de 14 pb. El fondo para insolvencias es de EUR 22.850 millones, con una cobertura del 67% (+3 p.p. interanual). En cuanto a la solvencia, a cierre de septiembre de 2025, la ratio CET1 de SAN se situó en el 13,1%, aumentando 0,1 p.p. en el trimestre, ligeramente por encima del límite superior de su rango operativo del 12-13% y de su objetivo para 2025. La rentabilidad de SAN registró una fuerte mejora interanual, con un incremento de 0,7 p.p. del RoTE (post-AT1) que a 9M2025 se situó en el 16,1% frente al 15,4% del mismo periodo de 2024, bien posicionado para alcanzar el objetivo de cierre de año de aproximadamente el 16,5%.

reitera sus objetivos de resultados para 2026-2028")

en 9M2025 le permitirán cumplir con sus objetivos de 2025")

espera alcanzar un beneficio de EUR 20.000 millones en 2028")

pagará EUR 0,6064 brutos por acción en concepto de dividendo a cargo de los resultados de 2025")