BBVA ha presentados sus resultados correspondientes al ejercicio 2025, así como su comparativa interanual, de los que destacamos los siguientes aspectos:

- BBVA alcanzó un margen de intereses de EUR 26.280 millones, lo que supone una mejora del 4,0% interanual (+13,9% a tipos constantes; +0,7%; consenso FactSet), impulsado principalmente por la evolución de Turquía y México y, en menor medida, por España, Resto de Negocios y América del Sur. Además, el margen de intereses sobre activos totales medios ha mostrado una evolución favorable en los últimos trimestres, reflejando una mayor eficiencia en la gestión del negocio bancario tradicional.

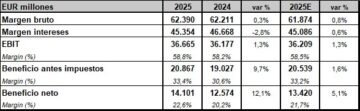

- Por su parte, las comisiones netas presentaron un crecimiento interanual del 2,8% (+14,6% a tipos constantes), hasta los EUR 8.215 millones, con crecimiento en todas las áreas de negocio. Por tipología, destacaron las comisiones por medios de pago y, en menor medida, de las comisiones por gestión de activos. No obstante, los resultados por operaciones financieras (ROFs) disminuyeron un 32,1% interanual, hasta los EUR 2.656 millones. Así, el margen bruto de BBVA se elevó un 4,1% interanual (+16,3% a tipos constantes; +0,6%; consenso analistas), hasta los EUR 36.931 millones.

- Además, la ratio de eficiencia de BBVA se situó en el 38,8% a 31 de diciembre de 2025, lo que supone una mejora de 206 puntos básicos con respecto al ratio al 31 de diciembre de 2024, a tipos de cambio constantes. Por otra parte, los gastos de explotación aumentaron un 1,0% interanual (+10,5% a tipos constantes), hasta los EUR 14.332 millones.

RESULTADOS BBVA 2025 vs 2024 / CONSENSO FACTSET

Fuente: Estados financieros de la entidad bancaria. Estimación consenso FactSet.

- Con todo ello, el margen neto o EBIT de BBVA registró un aumento del 6,2% interanual (+20,4% a tipos constantes; +0,5%; consenso FactSet), hasta los EUR 22.599 millones. En términos sobre margen bruto, el margen EBIT cerró 2025 en el 61,2% (vs 60,0%; 2024; 61,3%; consenso analistas).

- El incremento del deterioro de activos financieros (+5,7% interanual), hasta EUR 6.073 millones y de las dotaciones a provisiones (+88,8% interanual), hasta los EUR 373 millones lastraron la mejora del beneficio antes de impuestos (BAI), hasta situarlo en los EUR 16.227 millones, una cifra superior en un 5,3% (+21,3% a tipos constantes; -0,2%; consenso analistas) con respecto a la del año precedente.

- Finalmente, el beneficio neto atribuible de BBVA alcanzó los EUR 10.511 millones, un 4,5% más que en el 2024 (+19,2% a tipos constantes; +0,5%; consenso FactSet). Esta fortaleza de los resultados se trasladó a las métricas de rentabilidad, de nuevo a la cabeza de Europa, con un ROTE del 19,3%, así como a la creación de valor para el accionista: el valor contable tangible por acción más dividendos creció un 12,8% en 2025, hasta EUR 10,42 (+15,2% excluyendo las recompras de acciones).

- Remuneración al accionista: En relación a la misma, correspondiente al ejercicio 2025, está previsto que BBVA someta a la consideración de sus órganos de gobierno correspondientes un reparto en efectivo por importe de EUR 0,60 brutos por acción en abril de 2026, como dividendo complementario del ejercicio 2025.

- En términos de solvencia, la ratio CET12 de BBVA se situó en el 12,70% a 31 de diciembre de 2025, lo que permite mantener un amplio colchón de gestión sobre el requerimiento de CET1 del Grupo a esa fecha (9,28%), y situándose asimismo por encima del rango de gestión objetivo del grupo establecido en el 11,5% – 12,0% de CET1.

- En lo que respecta al balance, durante 2025 los préstamos y anticipos a la clientela de BBVA aumentaron un 11,6%, impulsados por el dinamismo del segmento mayorista. Dentro de este, destaca especialmente el mayor volumen de los créditos a empresas, que crecieron un 14,2% a nivel grupo. Por su parte, los préstamos a particulares registraron un incremento del 8,3%, con un mayor dinamismo de los préstamos al consumo e hipotecarios (14,0% y 5,4%, respectivamente). Por áreas de negocio, todas mostraron un comportamiento favorable, destacando Resto de Negocios. Los recursos de clientes crecieron un 13,5% en el año, favorecidos tanto por el comportamiento de los depósitos de la clientela, que aumentaron un 12,3% a nivel grupo, como por la evolución de los fondos de inversión y las carteras gestionadas, que crecieron un 17,2%.

- En calidad crediticia, la tasa de mora de BBVA se situó en el 2,7% a 31 de diciembre de 2025, lo que supone una mejora de 33 puntos básicos con respecto a 2024, impulsada por el crecimiento del crédito y la contención del saldo dudoso (destaca la reducción del saldo en España, que compensó el incremento en Turquía).

espera alcanzar un beneficio de EUR 20.000 millones en 2028")

pagará EUR 0,6064 brutos por acción en concepto de dividendo a cargo de los resultados de 2025")

comunica los términos e inicia su programa de recompra de acciones propias")