reitera sus objetivos de resultados para 2026-2028")

BANCO SANTANDER (SAN) reitera sus objetivos de resultados para 2026-2028

Redacción Link Securities

presenta sus resultados 2025 y anuncia la compra de la entidad estadounidense Webster Financial")

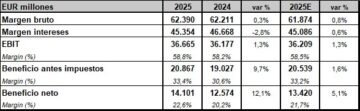

SANTANDER (SAN) presentó ayer sus resultados correspondientes al ejercicio 2025, así como su comparativa interanual, de lo que destacamos los siguientes aspectos:

RESULTADOS SANTANDER 2025 vs 2024 / CONSENSO FACTSET

Fuente: Estados financieros de la entidad bancaria. Estimación consenso FactSet.

Por otro lado, SAN anunció ayer que ha alcanzado un acuerdo para adquirir Webster Financial Corporation, la empresa matriz de Webster Bank, N.A., una entidad diversificada de banca minorista y de empresas en EEUU, con sede en Stamford (Connecticut), en una operación que dará lugar a un banco más fuerte y competitivo para sus clientes. SAN comunicó que el coste de la adquisición es de $ 12.200 millones (unos EUR 10.300 millones). La adquisición, equivalente a aproximadamente el 4% de los activos totales de SAN, complementa a Santander US al situar a la resultante entre las diez principales entidades de banca minorista y de empresas de todo el país por activos y entre las cinco mayores por depósitos en los principales estados del noreste de EEUU. Además, le permitirá a SAN alcanzar un RoTE del 18% en EEUU en 2028.

Los accionistas de Webster recibirán $ 48,75 en efectivo y 2,0548 acciones de SAN mediante American Depositary Shares por cada acción de Webster, lo que representa $ 26,25 por acción de acuerdo al precio medio ponderado por volumen de EUR 10,79 por acción de SAN en el período de tres días finalizado el 2 de febrero de 2026, y un tipo de cambio EUR/USD de 1,1840 a fecha 2 de febrero de 2026, dando lugar a una contraprestación total de $ 75 por acción de Webster. La operación valora Webster, uno de los bancos más eficientes y rentables entre sus comparables en EEUU, en 6,8 veces el beneficio estimado para 2028 una vez consideradas las sinergias de costes y en 2,0 veces su valor contable tangible del 4T2025, con un retorno sobre el capital invertido previsto para SAN de aproximadamente el 15% y una aportación positiva al beneficio por acción de en torno al 7 – 8% en 2028.

SAN espera que la ratio de capital CET1 del grupo se sitúe en el rango del 12,8-13% a cierre de 2026 y aumente por encima del 13% en 2027, manteniéndose así en la parte alta del rango operativo objetivo del banco (12-13%), sin cambios en la política ni en los objetivos de distribución de capital.

Redacción Link Securities

Redacción Link Securities

Redacción Link Securities

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Recibe en tu correo electrónico cada mañana nuestro comentario de bolsa.

pagará EUR 0,6064 brutos por acción en concepto de dividendo a cargo de los resultados de 2025")