BANKINTER (BKT) ha publicado sus resultados correspondientes al ejercicio 2025, de los que destacamos los siguientes aspectos:

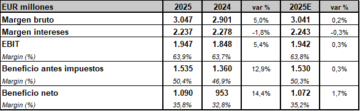

- BKT redujo su cifra de margen de intereses un 1,8% en tasa interanual en 2025, hasta los EUR 2.237 millones, impactada por la evolución negativa de los tipos de interés. La cifra es ligeramente menor a la esperada por el consenso de analistas de

- No obstante, el incremento de las comisiones netas (+10,8% interanual, hasta los EUR 795 millones) compensó la caída del margen de intereses y permitió que el margen bruto creciera un 5,0% en tasa interanual (+0,2% vs consenso), hasta los EUR 3.047 millones. Entre los diferentes mercados geográficos en los que BKT desarrolla su actividad, España sigue siendo el que realiza la mayor aportación al margen bruto, si bien el resto de mercados incrementan su aportación a un mayor ritmo, tanto Portugal como, especialmente, Irlanda.

- Además, el menor repunte de los costes de explotación (+4,3% en tasa interanual, hasta los EUR 1.099 millones) contribuyó a una mejora del margen de explotación o EBIT del 5,4% en tasa interanual (+0,3% vs consenso FactSet), situando su importe en los EUR 1.947 millones. En términos sobre margen bruto, el margen EBIT se situó en el 63,9% en 2025, frente al 63,7% de 2024 y el 63,8% esperado por el consenso.

- Adicionalmente, la reducción de la cifra de dotación de provisiones (-15,5% en tasa interanual, hasta los EUR 412 millones) permitió un repunte del beneficio antes de impuestos (BAI) de BKT del 12,9% en tasa interanual en 2025, hasta alcanzar los EUR 1.535 millones.

RESULTADOS BANKINTER 2025 vs 2024 / CONSENSO FACTSET

Fuente: Estados financieros de la entidad bancaria. Estimación consenso FactSet.

- El beneficio neto de BKT se elevó hasta una cifra récord de EUR 1.090 millones, superando por primera vez la barrera de EUR 1.000 millones, lo que supone una mejora del 14,4% en tasa interanual (+1,7% vs consenso analistas FactSet) impulsada por el crecimiento del negocio con clientes, cada vez más diversificado en todos los negocios y geografías en las que opera la entidad bancaria.

- La rentabilidad sobre recursos propios (ROE) se situó en 2025 en un histórico 18,9%, un punto porcentual por encima de la misma ratio del año pasado, y con un ROTE del 20%.

- Asimismo, en términos de solvencia, la ratio de capital CET1 cerró 2025 en el 12,72%, superando en 31 puntos básicos a la de hace un año y muy por encima del mínimo regulatorio exigido para el banco por el BCE, que era a diciembre del 8,36%.

- En términos de eficiencia la entidad mantiene su ya tradicional liderazgo, con una ratio del 36,1%, que supone una mejora de 23 puntos básicos año contra año.

- En cuanto a la tasa de morosidad, se redujo en 17 puntos básicos respecto a la ratio de 2024, hasta el 1,94%, con un índice de cobertura del 68%.

- En lo que respecta al balance, los activos totales de BKT concluyeron 2025 en EUR 131.000 millones, lo que representa un crecimiento del 7,4% respecto al dato del año anterior. La cartera de créditos sobre clientes ascendió a EUR 84.100 millones, lo que supone un 5% más que hace un año, en un entorno comercial muy competitivo. Por su parte, los recursos controlados de clientes alcanzaron los EUR 156.600 millones, lo que significa un alza del 11,3%.

reitera sus objetivos de resultados para 2026-2028")

publica sus resultados correspondientes al año 2025")

espera alcanzar un beneficio de EUR 20.000 millones en 2028")

pagará EUR 0,6064 brutos por acción en concepto de dividendo a cargo de los resultados de 2025")