Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER al alza, revirtiendo de esta forma parte de las pérdidas acumuladas la sesión precedente, en una jornada en la que los resultados empresariales, que están siendo en general positivos o, en algunos casos, menos malos de los esperados (ejemplo: compañías de lujo y automóviles), las sanciones de EEUU a las petroleras rusas y las relaciones comerciales entre EEUU y China fueron los factores que centraron la atención de los inversores.

- Cabe destacar el fuerte repunte que experimentó AYER el precio del crudo (+5,6%), ya que las sanciones directas impuestas por el gobierno estadounidense a las principales petroleras rusas impedirán a muchas refinerías comprar su crudo, especialmente a las indias y a las chinas. Fue por ello que, tanto en las principales plazas bursátiles europeas como en las estadounidenses, fueron los valores del sector de la energía los que mejor comportamiento tuvieron durante la jornada. En sentido contrario, uno de los sectores que peor se comportó fue el de las aerolíneas, al que el incremento del precio del petróleo perjudica directamente. También cerraron a la baja sectores de corte defensivo como el de la sanidad, el inmobiliario patrimonialista y el de alimentación.

- En Wall Street las noticias sobre el acercamiento entre EEUU y China y la futura reunión entre los presidentes de ambos países fue AYER lo que principalmente sirvió como catalizador de las alzas de los índices de este mercado, los cuales cerraron el día con importantes avances, aunque algo por debajo de sus niveles máximos de la sesión.

Resumen Sesión HOY

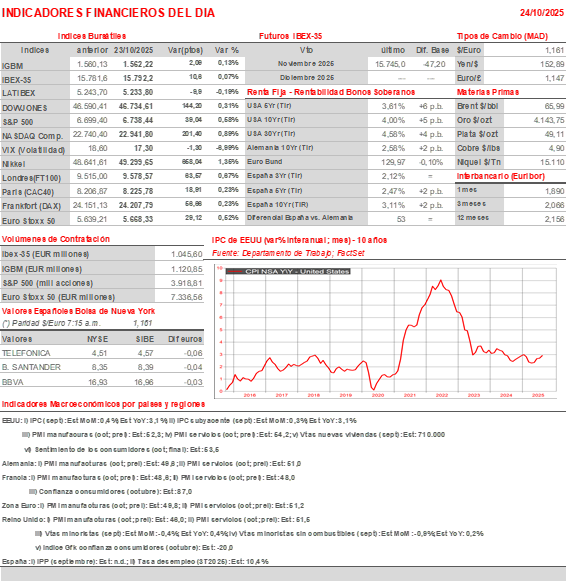

- HOY la gran cita del día será la muy esperada publicación en EEUU de los datos de la inflación del mes de septiembre (14:30 horas; CET), datos que deberían haberse publicado la semana pasada pero que no lo fueron como consecuencia del cierre del gobierno federal. En principio, se espera que la inflación general haya repuntado en el mes hasta el 3,1% desde el 2,9% del mes de agosto, y que su subyacente se haya mantenido estable, también en el 3,1%. En ambos casos, las lecturas se sitúan muy por encima del objetivo de la Reserva Federal (Fed) del 2,0%, aunque ello no creemos que impida al banco central estadounidense volver a bajar sus tasas de interés de referencia en 25 puntos básicos en la reunión que mantendrá la semana que viene su Comité Federal de Mercado Abierto (FOMC).

- Además, HOY la consultora S&P Global publicará en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU las lecturas preliminares de octubre de sus índices adelantados de actividad sectoriales, los PMIs manufactureros y los de servicios. Se espera que estos indicadores continúen mostrando una ligera expansión de la actividad privada en Europa, gracias al sector servicios, y una algo más sólida en EEUU.Por último, y ya por la tarde, la Universidad de Michigan dará a conocer la lectura final de octubre de su índice de sentimiento de los consumidores estadounidenses.

- Para empezar la sesión, esperamos que HOY los principales índices bursátiles europeos abran con ligeros ascensos, celebrando, como ha ocurrido esta madrugada en las principales plazas bursátiles asiáticas, que han cerrado con ganancias, el acercamiento comercial entre EEUU y China.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Safran (SAF-FR): ventas e ingresos 3T2025;

- Sanofi (SAN-FR): resultados 3T2025;

- Porsche (DRPRY-DE): resultados 3T2025;

- Eni (ENI-IT): resultados 3T2025;

- Signify (LIGHT-NL): resultados 3T2025;

- NatWest Group (NWG-GB): resultados 3T2025;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Booz Allen Hamilton (BAH-US): 2T2026;

- General Dynamics (GD-US): 3T2025;

- Procter & Gamble (PG-US): 1T2026;

DESCARGAR COMENTARIO COMPLETO