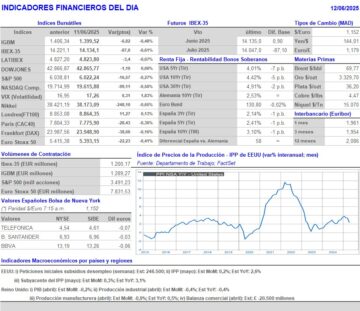

Resumen Sesión AYER

- En una jornada en la que las noticias relacionadas con el resultado de las negociaciones comerciales entre EEUU y China y el positivo dato de la inflación estadounidense de mayo parecía que iban a animar a los inversores a incrementar sus posiciones de riesgo, por el contrario, las bolsas europeas y estadounidenses cerraron AYER a la baja, con sus principales índices muy cerca de sus niveles más bajos del día. Si bien en Europa las bolsas mostraron durante toda la jornada una llamativa falta de fuerza y convicción, con los índices continuando con el proceso de consolidación en el que han entrado desde hace unos días, en Wall Street, sobre todo después de la publicación del dato del IPC de mayo, que sorprendió positivamente a los analistas, todo apuntaba a una sesión positiva de la renta variable. Así ocurrió, al menos durante las primeras horas de la sesión, y tras un inicio de la misma algo dubitativo. Sin embargo, en las últimas horas de la jornada los índices se dieron la vuelta, cerrando el Dow Jones plano y el S&P 500 y el Nasdaq con ligeros descensos. En ello tuvo mucho que ver el hecho de que China anunciase que concederá licencias de exportación de minerales de tierras raras solo por seis meses, guardándose de ese modo un “as en la manga” para futuras negociaciones.

Resumen Sesión HOY

- AYER dos de los principales responsables de la política económica de EEUU, el presidente Trump y el secretario de Tesoro Bessent, lanzaron mensajes en cierto modo contradictorios sobre el tema tarifas. Así, mientras que el segundo de ellos, dijo ante un comité de la Casa de Representantes que sería razonable que se alargara el plazo a algunos socios para terminar de cerrar los acuerdos comerciales que se vienen negociando, Trump dijo a un grupo de periodistas que EEUU enviará en un par de semanas su oferta definitiva y, por tanto, unilateral, a estos mismos socios, restando importancia a lo dicho por Bessent al señalar que no creía que fuera necesario alargar los plazos. Por tanto, nuevamente la amenaza de una decisión unilateral por parte de EEUU va a generar cierta tensión en las bolsas, aunque los inversores creemos que ya han entendido el “modus operandi” de Trump a la hora de negociar, por lo que, cada vez más, le dan menos credibilidad. Para empezar la sesión de HOY, señalar que esperamos que los principales índices bursátiles europeos abran a la baja, en línea con el comportamiento que han tenido esta madrugada los mercados asiáticos, que han cerrado en su mayoría con pérdidas, en una sesión que esperamos sea de “reducción de riesgo” por parte de los inversores. Por lo demás, cabe destacar que las declaraciones de Trump han vuelto a impactar negativamente en el dólar, que cede terreno frente a la mayoría de principales divisas; que el precio del petróleo cae y el del oro sube; y que las principales criptomonedas vienen a la baja.

Eventos del DÍA

>Bolsa Española

- FCC: Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Flughafen Zurich (FHZN-CH): ventas, ingresos y estadísticas de tráfico de mayo;

- Tesco (TSCO-GB): ventas, ingresos y estadísticas operativas del 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

Cambios de RECOMENDACIÓN

- AENA.SM (Aena S.M.E.): Barclays recorta a PONDERAR desde SOBREPONDERAR.

Descargar comentario