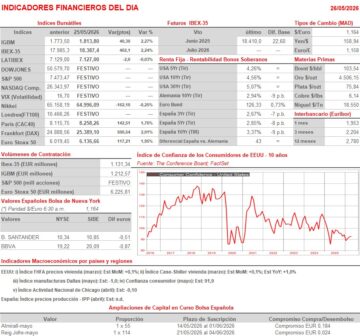

Resumen Sesión AYER

- En una sesión de escaso volumen de contratación en las bolsas europeas continentales que se mantuvieron abiertas, al no contar los inversores con la referencia de Wall Street ni la actividad de la bolsa de Londres, que permanecieron cerradas por la celebración de festividades locales, los principales índices bursátiles de la Eurozona cerraron AYER con fuertes avances, en un día que fue claramente de menos a más. Las expectativas que, esta vez sí, EEUU e Irán alcancen un acuerdo de paz y de que se abra nuevamente el estrecho de Ormuz al tráfico fluvial fueron lo que animó AYER a los inversores a incrementar sus posiciones de riesgo.

- A nivel sectorial fueron los valores/sectores más ligados a la marcha del ciclo económico, tales como los bancos, los de ocio y turismo, los de materiales y los ligados al automóvil, los que mejor se comportaron, mientras que los de la energía, lastrados por la fuerte caída del precio del crudo, superior al 5% y los de corte más defensivo, como los del sector de las telecomunicaciones, los de alimentación o los de sanidad, se quedaban bastante rezagados.

Resumen Sesión HOY

- HOY los inversores, que ya contarán con la referencia de Wall Street, seguirán muy atentos a las noticias que sobre el avance de las conversaciones de paz en Oriente Medio se vayan generando. Independientemente del conflicto de Oriente Medio, HOY la agenda macroeconómica trae como cita más relevante la publicación por parte de la consultora the Conference Board de la lectura de mayo de su índice de confianza de los consumidores de EEUU. Para empezar, esperamos que las bolsas europeas abran de forma mixta, en su mayoría con ligeros descensos, consolidando los índices de las principales plazas continentales las alzas registradas AYER, y con los inversores a la espera de conocer cómo evoluciona la situación en Oriente Medio. El precio del petróleo, que repunta ligeramente tras su fuerte caída de los últimos días, volverá a ejercer como termómetro de la situación.

Eventos del DÍA

>Bolsa Española

- Mapfre (MAP): descuenta dividendo complementario ordinario a cargo de 2025 por importe de EUR 0,110372 brutos por acción; paga el día 27 de mayo;

- Iberpapel (IBG): Junta General de Accionistas (2ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Atalaya Mining Copper (ATYM-GB): resultados 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AutoZone (AZO-US): 3T2026.

Descargar comentario