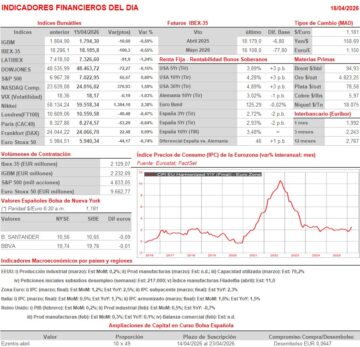

Resumen Sesión AYER

- A la espera de comprobar cómo evoluciona la situación en Oriente Medio, los inversores en las bolsas europeas optaron AYER por la prudencia, lo que llevó a la mayoría de los principales índices bursátiles de esta región, con excepciones como la del Dax alemán, a cerrar AYER claramente a la baja, cediendo una parte importante de lo ganado durante la jornada precedente. En el negativo comportamiento de algunos de estos índices durante la sesión de AYER tuvo mucho que ver el mal recibimiento por parte de los inversores de los resultados de las compañías de lujo francesas Hermes (RMS-FR) y Kering (KER-FR), cuyas cifras de ventas se vieron lastradas por las de Oriente Medio y por las que generan en los aeropuertos, así como por los de ASML Holding (ASML-NL), compañía fabricante de equipos para la producción de semiconductores que es la que mayor peso relativo tiene en los índices Eurostoxx, y ello a pesar de que la compañía revisó al alza sus expectativas de ventas y resultados para el actual ejercicio, consecuencia de la fuerte demanda de sus productos, algo muy ligado al desarrollo de infraestructuras para la Inteligencia Artificial (IA).

- En Wall Street la sesión fue muy diferente, con sus principales índices volviendo a cerrar al alza, con la excepción del Dow Jones, y con el S&P 500 y el Nasdaq Composite marcando nuevos máximos históricos. En este mercado los inversores se mostraron animados por las noticias sobre Oriente Medio, que mencionaban la posibilidad de una extensión del actual alto el fuego para poder seguir negociando y por los buenos resultados trimestrales que están dando a conocer las cotizadas, especialmente los grandes bancos, los cuales siguen destacando en sus conferencias con analistas y gestores la resistencia que está mostrando la economía estadounidense.

Resumen Sesión HOY

- HOY en la agenda macroeconómica del día destaca la publicación de la lectura final de marzo del IPC de la Eurozona, que esperamos sea muy similar a su preliminar, lo que situaría la inflación general en la región en el 2,5%; la publicación en el Reino Unido del PIB de febrero; y la publicación ya por la tarde en EEUU de los datos de la producción industrial de marzo. Para empezar, esperamos que los principales índices bursátiles europeos abran al alza, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por las bolsas asiáticas, que han vuelto a terminar la sesión con alzas generalizadas, lideradas, un día más, por la japonesa y la de Corea del Sur y por los valores tecnológicos.

Eventos del DÍA

>Bolsa Española

- Miquel y Costas (MCM): paga dividendo a cuenta ordinario a cargo de 2025 por importe de EUR 0,122821 brutos por acción;

- Línea Directa (LDA): continúa Roadshow;

- AENA: Junta General de Accionistas (1ª convocatoria);

- Naturhouse Health (NTH): descuenta dividendo a cuenta ordinario a cargo de 2025 por importe de EUR 0,05 brutos por acción; paga el 20 de abril.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadística de tráfico de marzo 2026;

- Lagardere (MMB-FR): ventas e ingresos 1T2026;

- Pernod Ricard (RI-FR): ventas e ingresos 3T2026;

- VINCI (DG-FR): ventas, ingresos y estadística de tráfico de marzo 2026;

- Pirelli (PIRC-IT): resultados 4T2025;

- TomTom (TOM2-NL): resultados 1T2026;

- Tesco (TSCO-GB): resultados 4T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abbott Laboratories (ABT-US): 1T2026;

- Alcoa (AA-US): 1T2026;

- Netflix (NLFX-US): 1T2026;

- PepsiCo (PEP-US): 1T2026;

- Bank of New York Mellon (BK-US): 1T2026;

- U.S. Bancorp (USB-US): 1T2026.

Cambios de RECOMENDACIÓN

- VIS.SM (Viscofan): Bestinver Securities recorta a MANTENER desde COMPRAR.

- GRE.SM (Grenergy Renovables): Bernstein recorta a PONDERAR desde SOBREPONDERAR.

Descargar comentario