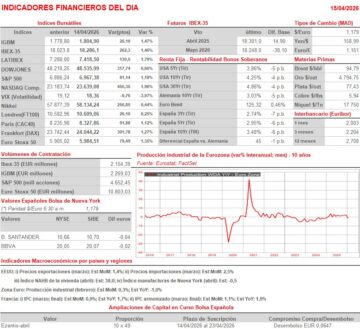

Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con fuertes alzas, muy cerca de sus niveles más elevados del día. Detrás de este buen comportamiento de los activos de riesgo de la región estuvo la nueva caída del precio del petróleo, consecuencia de dos factores principalmente: i) el hecho de que a pesar de la ruptura de las negociaciones de paz entre EEUU e Irán el pasado fin de semana y del posterior bloqueo del estrecho de Ormuz por la Armanda estadounidense, el alto el fuego temporal -dos semanas- se haya mantenido, y ii) las declaraciones por ambas partes de que es muy factible que en cuestión de días se retomen las negociaciones de paz que, probablemente, se volverán a llevar a cabo en Islamabad (Pakistán). Por sectores, en las bolsas europeas AYER fueron los valores de media, los de ocio y turismo, liderados por las aerolíneas, los bancos, los de materiales de construcción y los tecnológicos los que lideraron las alzas, mientras que, en sentido contrario, fueron los valores del sector de la energía los que peor se comportaron, cerrando todas las acciones de las compañías petroleras con significativos descensos.

- En Wall Street la sesión de AYER fue también muy positiva, con los principales índices de este mercado cerrando el día con fuertes avances, con el S&P 500 situándose nuevamente muy cerca de sus recientes máximos históricos. En este mercado fueron los valores del sector del consumo discrecional, los de servicios de comunicación y los tecnológicos los que lideraron las alzas, mientras que los de la energía y los de corte más defensivo, entre ellos los de consumo básico y las utilidades, fueron los que peor lo hicieron, con los primeros de ellos experimentando fuertes descensos, lastrados por la caída de los precios del petróleo.

Resumen Sesión HOY

- HOY esperamos que los principales índices europeos abran la sesión de forma mixta, probablemente a la baja pero sin grandes cambios, con los inversores procesando los resultados trimestrales de dos importantes compañías europeas: ASML Holding (ASML-NL), la mayor fabricante mundial de litografías para la fabricación de semiconductores avanzados y la compañía que mantiene un peso relativo más elevado en el Euro Stoxx 50 (más del 10%), cuyas cifras han superado lo esperado por los analistas, aunque sus expectativas, siendo positivas, no han terminado de convencer en un principio a los inversores -sus acciones vienen algo a la baja en la preapertura-, y la compañía de lujo francesa Kering (KER-FR), que al igual que ha sucedido con LVMH (MC-FR), ha visto como sus ventas se veían lastradas en los mercados de Oriente Medio, cada vez más importantes para el lujo, por el inicio del conflicto en la región.

Eventos del DÍA

>Bolsa Española

- Cellnex (CLNX): continúa el Roadshow;

- Vocento (VOC): celebra Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Covivio (COV-FR): ventas e ingresos 1T2026;

- Hermes International (RMS-FR): ventas e ingresos 1T2026;

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico de marzo 2026;

- ASML Holding (ASML-NL): resultados 1T2026;

- Antofagasta (ANTO-GB): ventas, ingresos y datos operativos 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of America (BAC-US): 1T2026;

- M&T Bank Corp. (MTB-US): 1T2026;

- Morgan Stanley (MS-US): 1T2026;

- PNC Financial Services (PNC-US): 1T2026.

Descargar comentario