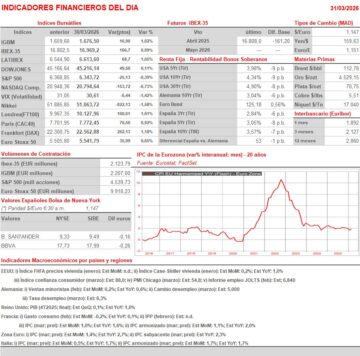

Resumen Sesión AYER

- Las bolsas europeas cerraron AYER, primer día de la semana, de forma positiva, con sus principales índices terminando la sesión muy cerca de sus niveles más altos de la jornada. Si bien la incertidumbre sobre una potencial desescalada de la guerra en Irán siguió siendo elevada, con las declaraciones contradictorias del presidente de EEUU, Donald Trump, aportando poca claridad al tema -habló de un acercamiento de posturas con Irán, mientras amenazaba con destruir sus instalaciones energéticas y petrolíferas si no se abría Ormuz-, los inversores optaron AYER por ver el “vaso medio lleno”, a lo que ayudó mucho el hecho de que los precios de los bonos recuperaran algo de lo cedido en las últimas semanas, lo que permitió una sensible relajación de sus rendimientos. Ello permitió AYER que sectores/valores como las utilidades o las inmobiliarias patrimonialistas subieran con fuerza en estos mercados, liderando las alzas junto a los valores del sector de la energía. En sentido contrario, los valores del sector del ocio y turismo, penalizados por el nuevo repunte del precio del crudo, y los tecnológicos, lastrados por los valores de las compañías de semiconductores, fueron los que peor se comportaron en estos mercados.

- En Wall Street la sesión fue claramente de más a menos. Si al comienzo de la misma los índices subían con fuerza, con los inversores animados por los comentarios de Trump sobre un acercamiento de posturas entre las partes, a medida que avanzaba la sesión el escepticismo sobre la realidad de estas declaraciones y sobre una desescalada real en el conflicto de Oriente Medio provocó que los inversores volvieran a optar por reducir sus posiciones de riesgo. Además, en este mercado la preocupación sobre el impacto en muchos sectores de la Inteligencia Artificial (IA) y sobre las valoraciones alcanzadas por muchos valores provocó ventas, especialmente en las compañías fabricantes de semiconductores y memorias, compañías que lo han venido haciendo muy bien en las últimas semanas.

Resumen Sesión HOY

- HOY en la agenda macroeconómica destaca principalmente la publicación en Francia, Italia y la Eurozona de las lecturas preliminares de la inflación de marzo. No obstante, será el conflicto de Oriente Medio el que continuará condicionando el comportamiento de los mercados financieros. Así, y según publica the Wall Street Journal, el presidente Trump habría comentado a sus asesores que estaría considerando poner fin a la guerra con Irán, incluso sin un acuerdo para reabrir el estrecho de Ormuz, dejando que sea la diplomacia, concretamente de los países del Golfo Pérsico y de los aliados europeos, la que logre convencer a Irán para que reabra el estrecho. Como viene siendo la norma, todas estas noticias/filtraciones habrá que tomarlas con mucha prudencia ya que, en cualquier momento, el mensaje puede cambiar radicalmente. No obstante, esperamos que, al menos al inicio de la sesión, esta noticia permita que los principales índices bursátiles europeos abran ligeramente al alza. Posteriormente, no descartamos algún intento de “maquillaje” en las cotizaciones de algunos valores, al ser HOY el último día del trimestre. No obstante, la tendencia de cierre de las bolsas va a depender en gran medida de si Trump se sigue mostrando proclive a dar por finalizado el conflicto, algo que creemos está “deseando” por el elevado coste político que le está conllevando, o vuelve a mostrar su lado más beligerante.

Eventos del DÍA

>Bolsa Española

- Bankinter (BKT): descuenta dividendo complementario ordinarios a cargo 2025 por importe bruto de EUR 0,15 por acción; paga el día 2 de abril;

- AENA: conferencia con analistas para explicar la compra de un aeropuerto en Brasil a las 9.00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Buzzi (BZU-IT): resultados 4T2025;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Beyond Meat (BYND-US): 4T2025;

- FactSet Research Systems (FDS-US): 2T2026;

- NIKE (NKE-US): 3T2026.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): Morgan Stanley eleva a MANTENER desde INFRAPONDERAR.

Descargar comentario