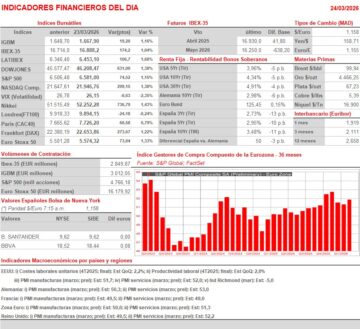

Resumen Sesión AYER

- En una sesión de una volatilidad extrema, los principales índices bursátiles europeos cerraron AYER con significativos avances, aunque muy lejos tanto de sus mínimos como de sus máximos del día. Tras un inicio de sesión muy negativo, producto del ultimátum de 48 horas dado por el presidente estadounidense, Donald Trump, a Irán para que reabriera el estrecho de Ormuz, los mercados dieron un giro de 180 grados a media mañana, producto igualmente de unas declaraciones de Trump. Así, éste anunció que el ejército estadounidense aplazaría los ataques contra las infraestructuras energéticas iraníes durante cinco días, además de indicar que su país e Irán habían mantenido «conversaciones muy buenas y productivas sobre una resolución completa y total de las hostilidades en Oriente Medio».

- En Wall Street la sesión de AYER empezó con fuertes alzas de sus principales índices, con los inversores prefiriendo ver el “vaso medio lleno” y apostando por una pronta resolución de la guerra en Irán. No obstante, a medida que avanzaba la sesión, y a pesar de que el precio del crudo terminó la misma cediendo más del 10%, las ganancias de estos índices, como había ocurrido en las bolsas europeas, se fueron moderando ante las dudas planteadas por la actitud de Irán, negando cualquier tipo de acercamiento. En este mercado todos los sectores acabaron con ganancias, con los valores del sector de consumo discrecional, los del de materiales, los del tecnológico y los del industrial liderando las ganancias, mientras que los sectores de corte más defensivo, como el de sanidad, el de consumo básico o el inmobiliario patrimonialista, se quedaron bastante rezagados.

Resumen Sesión HOY

- En estos momentos hay grandes dudas de hasta qué punto las partes están negociando el fin de la guerra, lo que sí parece verdad es que, al menos EEUU y su presidente, parecen interesados en comenzar la desescalada del conflicto. Otra cosa es si serán capaces de conseguirlo y en qué condiciones. HOY parece que entre los inversores gana el escepticismo, lo que está provocando un nuevo repunte del precio del petróleo. Es por ello que esperamos que las bolsas europeas abran esta mañana a la baja. Tal y como viene ocurriendo en las últimas semanas, serán las noticias que vayan llegando sobre el conflicto de Oriente Medio lo que determine la tendencia de estos mercados, con el precio del petróleo como principal referencia para los inversores. Por lo demás, destacar que HOY la consultora S&P Global dará a conocer en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU las lecturas preliminares de marzo de sus índices adelantados de actividad sectoriales: los PMIs manufactureros y los PMIs servicios.

Eventos del DÍA

>Bolsa Española

- Cellnex Telecom (CLNX): participa en NewStreet Telecom Leaders Conference;

- Naturgy (NTGY): Junta General de Accionistas (1ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Kingfisher (KGF-GB): resultados 4T2026;

- YouGov (YOU-GB): resultados 2T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- GameStop (GME-US): 4T2025.

Descargar comentario