S&P Global publicará los los PMIs manufactureros y el ISM manufacturero del mes de marzo

Redacción Link Securities

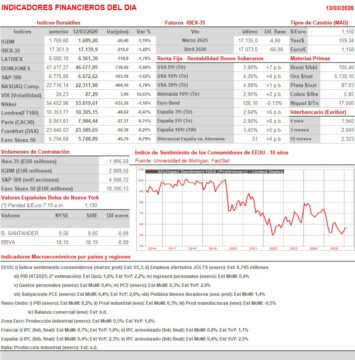

Resumen Sesión AYER

Resumen Sesión HOY

Eventos del DÍA

>Bolsa Española

Redacción Link Securities

Redacción Link Securities

Redacción Link Securities

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Recibe en tu correo electrónico cada mañana nuestro comentario de bolsa.