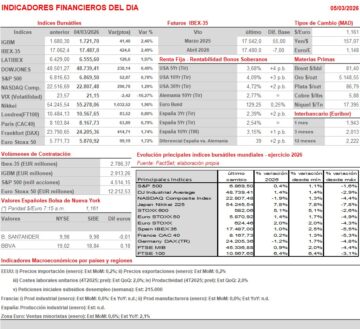

Resumen Sesión AYER

- Tras dos sesiones consecutivas de fuertes caídas, los principales índices bursátiles europeos cerraron AYER con importantes avances, aunque algo por debajo de sus niveles más elevados del día, recuperando de esta forma una parte de lo cedido desde el inicio del conflicto en Oriente Medio. Al cierre de las bolsas europeas AYER fueron los valores de ocio y turismo, los tecnológicos, los bancos y los de distribución minorista los que mejor se comportaron, mientras que, en sentido contrario, los de alimentación y los del sector de la energía fueron de los pocos que cerraron el día con pérdidas. Los bonos, por su parte, tras dos días de descensos, fueron capaces AYER de estabilizarse.

- En Wall Street la sesión de AYER también fue positiva, cerrando sus principales índices con ganancias, con el S&P 500 prácticamente al nivel que tenía el pasado viernes, antes del inicio de la guerra en Irán. En este mercado, la publicación de varias cifras e indicadores macroeconómicos positivos -la economía estadounidense generó en febrero más empleo privado neto del estimado y el sector servicios tuvo un comportamiento muy positivo en el mismo mes, según reflejó el ISM servicios- y la relajación de los precios del petróleo animaron a los inversores a tomar posiciones de riesgo, en un día en el que las criptomonedas destacaron por su fuerte apreciación, al avanzar las negociaciones en el Congreso estadounidense para aprobar la ley que las regulará el futuro.

Resumen Sesión HOY

- Esperamos que HOY los principales índices europeos abran a la baja, cediendo de esta forma parte de lo ganado durante la sesión de AYER. Este tipo de idas y vueltas en estos mercados va a ser la constante durante los próximos días, al menos hasta que se estabilice la situación en Oriente Medio y los inversores puedan tener una visión más clara del escenario al que se van a tener que enfrentar las cotizadas. HOY la agenda macro del día no trae citas capaces de “mover” los mercados, por lo que, nuevamente, será la evolución del conflicto en Irán el principal foco de atención para los inversores. En ese sentido, además del desmentido de Irán de que estuviese interesado en negociar, desmentido que era esperado, AYER el secretario de Defensa de Estados Unidos, Pete Hegseth, en una conferencia de prensa, dijo que la guerra podría durar algo más de lo previsto, incluso hasta ocho semanas, algo que entendemos no es lo que quieren oír los inversores.

Eventos del DÍA

>Bolsa Española

- CAF: continua el Roadshow.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y datos de tráfico de febrero 2026;

- Deutsche Post (DHL-DE): resultados 4T2025;

- LEG Immobilien (LEG-DE): resultados 4T2025;

- Merck (MRK-DE): resultados 4T2025;

- RENK Group (R3NK-DE): resultados 4T2025;

- Azimut Holding (AZM-IT): resultados 4T2025;

- Nexi (MEXI-IT): resultados 4T2025;

- Piaggio (PIA-IT): resultados 4T2025;

- SNAM (SRG-IT): resultados 4T2025;

- Universal Music Group (UMG-NL): 4T2025;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y datos de tráfico de febrero 2026;

- Redes Energeticas Nacionais (RENE-PT): resultados 4T2025;

- Bossard Holding (BOSN-CH): resultados 4T2025;

- Aviva (AV-GB): resultados 4T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- BJ’s Wholesale Club Holdings (BJ-US): 4T2025;

- Burlington Stores (BURL-US): 4T2025;

- Ciena Corp. (CIEN-US): 1T2026;

- Costco Wholesale (COST-US): 2T2026;

- GAP (GAP-US): 4T2025;

- Marvell Technology (MRVL-US): 4T2026;

- Smith & Wesson (SWBI-US): 3T2026;

- The Kroger (KR-US): 4T2025;

- Victoria’s Secret & Co. (VSCO-US): 4T2025.

Cambios de RECOMENDACIÓN

- ITX.SM (Inditex): Deutsche Bank eleva a COMPRAR desde MANTENER.

Descargar comentario