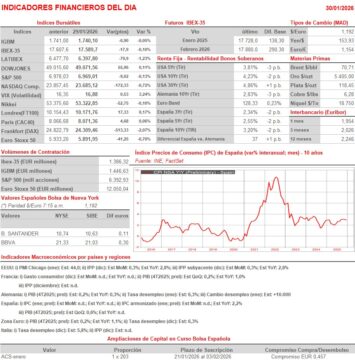

Resumen Sesión AYER

- En una sesión que fue de más a mucho menos, los principales índices bursátiles europeos cerraron AYER en su mayoría a la baja, tras darse la vuelta por la tarde, lastrados por el muy negativo inicio de la sesión en Wall Street. Cabe destacar que AYER fue el sector tecnológico el que peor se comportó en las bolsas europeas, lastrado sobre todo por la fuerte caída que experimentaron las acciones de la compañía alemana SAP (SAP-US), cuya cotización llegó a ceder por momento más del 15%. Sin embargo, el resto del mercado se estaba comportando de forma bastante positiva hasta que Wall Street comenzó su sesión. Rápidamente las ventas en las bolsas estadounidenses se fueron acelerando, lideradas por las fuertes caídas de los valores del sector tecnológico, con las acciones de Microsoft (MSFT-US), cediendo más del 10%, otra compañía damnificada por la publicación de unos resultados que no terminaron de convencer a los inversores, que parece que han puesto el listón muy alto, aunque de forma selectiva.

- Detrás de este negativo comportamiento inicial de Wall Street hubo tres factores, principalmente: i) las dudas que vuelven a plantearse los inversores sobre la rentabilidad a corto/medio plazo de las grandes inversiones en IA; ii) la cada vez mayor tensión en Oriente Medio, con el presidente estadounidense “renovando” sus amenazas contra el régimen iraní, lo que ha provocado un fuerte repunte del precio del crudo, lo que puede terminar impulsando nuevamente la inflación al alza; y iii) la posibilidad de que el gobierno federal se volviera a quedar sin financiación a finales de mes y tuviera que cerrar nuevamente. No obstante, los principales índices bursátiles estadounidenses fueron capaces de recuperar durante las últimas horas de la sesión una parte muy significativa de las caídas, cerrando de forma mixta, con el Dow Jones ligeramente en positivo, el S&P 500 con una pequeña pérdida y el Nasdaq Composite con una caída del 0,7%, muy inferior a la del 2,5% que llegó a alcanzar por momentos.

Resumen Sesión HOY

- Esperamos que HOY los índices bursátiles europeos abran ligeramente al alza, intentando recuperarse de los descensos que experimentaron durante las últimas horas de la sesión de AYER, en un día en el que, será el anuncio de la elección del nuevo presidente de la Fed lo que, en principio, monopolice la atención de los inversores. Además, la agenda macroeconómica presenta citas interesantes como la publicación en la Eurozona y en algunas de sus principales economías de la primera estimación del PIB del 4T2025, así como la del índice de precios de la producción (IPP) de EEUU, correspondiente al mes de diciembre.

Eventos del DÍA

>Bolsa Española

- CaixaBank (CABK): resultados 2025; conferencia con analistas a las 9:00 horas (CET);

- Naturhouse Health (NTH): descuenta dividendo ordinario a cuenta de 2025 por importe bruto de EUR 0,10 por acción; paga el día 3 de febrero.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Maisons du Monde (MDM-FR): ventas, ingresos del 4T2025;

- ATOSS Software (AOF-DE): resultados 4T2025;

- Signify (LIGHT-NL): resultados 4T2025;

- Electrolux (ELUX.B-SE): resultados 4T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 4T2025;

- Chevron Corp. (CVX-US): 4T2025;

- Colgate-Palmolive (CL-US): 4T2025;

- Exxon Mobil (XOM-US): 4T2025;

- Verizon Communications (VZ-US): 4T2025.

Descargar comentario