Resumen Sesión AYER

- Las bolsas europeas continuaron AYER recuperando parte de lo cedido la semana pasada, lo que llevó a sus principales índices a cerrar con sensibles avances, con la excepción del Dax alemán, que lo hizo a la baja. A falta de importantes referencias macro y empresariales, y sin novedades de relevancia en el ámbito geopolítico, los inversores aprovecharon esta relativa calma para incrementar posiciones de riesgo, lo que benefició el comportamiento de la renta variable europea. AYER fueron los bancos, las utilidades y las compañías de telecomunicaciones las que mejor se comportaron, mientras que, en sentido contrario, el sector del ocio y turismo y el del automóvil volvieron a quedarse retrasados. Tampoco lo hizo bien el sector del consumo discrecional, que lleva varios días mostrando cierta debilidad.

- En Wall Street la sesión de AYER fue positiva en su conjunto, con el S&P 500, que alcanzó un nuevo máximo histórico, y el Nasdaq Composite, cerrando con avances, mayores en el caso del segundo de estos índices, mientras que el Dow Jones cerró a la baja, lastrado por la fuerte caída de las acciones de UnitedHealth Group (UNH-US), que tienen un elevado peso relativo en el índice, y que cedieron el 19% durante la sesión. En este mercado fueron los sectores de la tecnología, liderados por los valores de los semiconductores, los de las utilidades y los de la energía los que lideraron las alzas, mientras que el sector de la sanidad, especialmente las compañías de seguros médicos, fue el que peor se comportó.

Resumen Sesión HOY

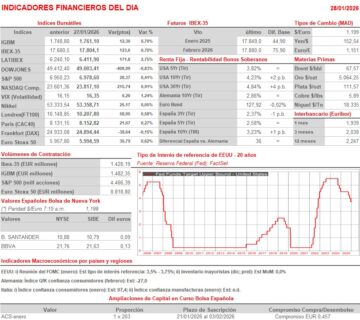

- Esperamos que HOY las bolsas europeas abran entre planas o ligeramente al alza, con los inversores reaccionando a los resultados publicados por las compañías cotizadas, especialmente a los dados a conocer por LVMH (MC-FR) y ASML Holding (ASML-NL). Posteriormente, será la apertura de Wall Street la que determine en gran medida la tendencia que adoptan las bolsas europeas al cierre de su jornada. Además, HOY termina la reunión de dos días del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed). Se espera que el banco central estadounidense, tras reducir sus tasas oficiales en tres ocasiones de forma consecutiva, las mantenga esta vez sin cambios en el intervalo del 3,5% al 3,75%. Es por ello que lo más relevante será lo que diga su presidente, Powell, durante la rueda de prensa posterior a la reunión sobre cómo ve evolucionando la inflación y el mercado laboral en los próximos meses y, por tanto, si espera o no nuevas rebajas de los tipos oficiales.

- En Wall Street, HOY publican sus cifras trimestrales varias compañías de gran relevancia en sus sectores de actividad, entre ellas tres del grupo de los “Siete Magníficos”: Tesla (TSLA-US), Meta Platforms (META-US) y Microsoft (MSFT-US), que lo harán todas ellas tras el cierre de las bolsas estadounidenses. Los inversores parece que esperan con optimismo las cifras de estas compañías, por lo que su reacción tras conocer las mismas y, especialmente, las expectativas de negocio que den a conocer sus gestores, puede ser decisiva para el devenir de esta bolsa en el corto plazo.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Infotel (INF-FR): ventas e ingresos 4T2025;

- ASML Holding (ASML-NL): resultados 4T2025;

- Royal KPN (KPN-NL): resultados 4T2025;

- SSAB (SSAB.B-SE): resultados 4T2025;

- Tele2 (TEL2.B-SE): resultados 4T2025;

- Volvo (VOLV.B-SE): resultados 4T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AT&T (T-US): 4T2025;

- International Business Machines (IBM-US): 4T2025;

- Lam Research (LRCX-US): 2T2026;

- Las Vegas Sands (LVS-US): 4T2025;

- Levi Strauss & Co. (LEVI-US): 4T2025;

- Meta Platforms (META-US): 4T2025;

- Microsoft (MSFT-US): 2T2026;

- ServiceNow (NOW-US): 4T2025;

- Southwest Airlines (LUV-US): 4T2025;

- Starbucks (SBUX-US): 1T2026;

- Tesla (TSLA-US): 4T2025;

- Whirlpool Corp. (WHR-US): 4T2025.

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): RBC Capital Markets recorta a PONDERAR desde SOBREPONDERAR.

Descargar comentario