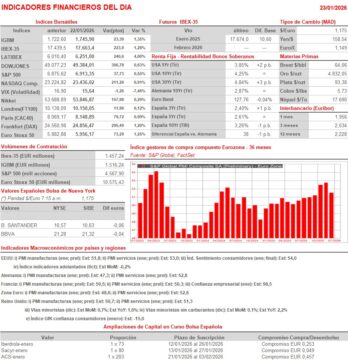

Resumen Sesión AYER

- En una jornada que fue de ligeramente menos a más, los principales índices bursátiles europeos cerraron el día con importantes avances, cerca de sus niveles más altos, con los inversores incrementando posiciones nuevamente en los activos de mayor riesgo, tras haberse reducido la tensión política y comercial generada entre EEUU y Europa por el “tema” Groenlandia. A nivel sectorial, AYER en las bolsas europeas destacó el buen comportamiento de las compañías del sector de la construcción, que se verán favorecidas si finalmente se alcanza un acuerdo de paz en Ucrania, algo que AYER Trump dijo que estaba bastante cercano, así como del sector del automóvil, compañías que se habrían visto muy penalizadas de incrementarse nuevamente los aranceles estadounidenses. También los bancos, las telecomunicaciones y los valores del ocio y turismo, liderados por las aerolíneas, mantuvieron AYER un buen tono. En sentido contrario, fueron los valores relacionados con las materias primas minerales y los del sector de la energía, lastrados éstos por la caída del precio del crudo, los que peor lo hicieron en estas bolsas durante la sesión.

- En Wall Street AYER los principales índices continuaron recuperándose de la fuerte caída que experimentaron durante la sesión del martes, cerrando el día con sensibles avances, aunque por debajo de sus niveles más elevados de la sesión. Durante la jornada se vieron impulsados tanto por los buenos resultados publicados por algunas compañías como, al igual que las bolsas europeas, por la menor tensión geopolítica. En este mercado fueron los valores del sector de los servicios de comunicaciones, los de consumo discrecional y los tecnológicos los que mejor se comportaron, mientras que algunos sectores/valores de corte defensivo, como las inmobiliarias patrimonialistas, las utilidades o los de consumo básico, cerraron el día con ligeros descensos.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran entre planas y/o ligeramente a la baja, consolidando de este modo los avances de AYER, con los inversores todavía pendientes de posibles noticias que surjan en torno a temas como el acuerdo marco sobre Groenlandia o una posible paz en Ucrania, temas que entendemos todavía les harán actuar con cierta prudencia, por lo que vemos complicado que los principales índices de estos mercados sean capaces de revertir HOY las pérdidas acumuladas durante la semana. En la agenda macro del día destaca la publicación por parte de la consultora S&P Global en la Eurozona, sus dos principales economías: Alemania y Francia, en el Reino Unido y en EEUU de las lecturas preliminares de enero de sus índices de gestores de compra sectoriales, los PMIs manufactureros y de servicios.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): paga dividendo ordinario a cuenta de 2025 por importe de EUR 0,31 brutos por acción;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Ericsson (ERIC.B-SE): resultados 4T2025;

- Babcock International Group (BAB-GB): ventas, ingresos y datos operativos del 3T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Booz Allen Hamilton Holding (BAH-US): 3T2026;

- First Citizens BancShares (FCNCA-US): 4T2025:

- SLB Ltd. (SLB-US): 4T2025;

- Webster Financial Corp. (WBS-US): 4T2025.

Descargar comentario