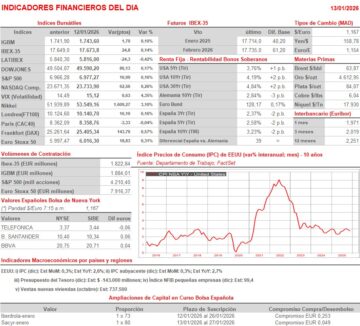

Resumen Sesión AYER

- En la sesión de AYER los principales índices bursátiles europeos fueron de menos a más, cerrando casi todos ellos con ligeros avances, muy cerca de sus niveles más altos del día. El negativo comienzo de la jornada estuvo directamente relacionado con el hecho de que el Departamento de Justicia de EEUU haya iniciado una investigación criminal sobre el presidente de la Reserva Federal (Fed), Jerome Powell, relacionada con su testimonio en el Senado en junio pasado sobre un proyecto de renovación de la sede de la Fed en Washington. Además, y de inicio, el sector bancario se vio muy penalizado por el anuncio del presidente estadounidense de que pretende limitar las tasas de interés de las tarjetas de crédito al 10% durante un año. La fuerte reacción negativa de ambas medidas, incluso entre importantes miembros del partido republicano, lo que dificulta que salgan adelante, animó a los inversores que, poco a poco, aprovecharon los recortes iniciales de muchos valores para incrementar posiciones. Durante la jornada en Europa, fueron los valores relacionados con las materias primas minerales, impulsados por el nuevo repunte del precio de muchos de estos productos, los de materiales y, finalmente también, los bancos, los que mejor se comportaron durante la sesión, mientras que, en sentido contrario, fueron los valores del sector del ocio y turismo, especialmente las aerolíneas, los del sector del automóvil y las utilidades los que peor lo hicieron.

- En Wall Street la sesión tuvo un comportamiento similar a la de Europa, con los índices yendo claramente de menos a más, para cerrar la jornada con ligeros avances, muy cerca de sus niveles máximos del día, con el Dow Jones y el S&P 500 marcando, además, nuevos máximos históricos. En este mercado la negativa reacción generalizada al nuevo ataque sufrido por Powell desde la Administración estadounidense animó a los inversores, como ocurrió en las principales plazas europeas, a aprovechar las caídas iniciales de muchos valores para tomar nuevas posiciones, animados por la que se espera sea una muy positiva temporada de presentación de resultados empresariales trimestrales, la cual comienza oficiosamente HOY.

Resumen Sesión HOY

- HOY se inicia de forma oficiosa la temporada de publicación de resultados trimestrales en Wall Street, temporada que inicia, entre otras compañías, el mayor banco del país, JP Morgan (JPM-US), y una de las aerolíneas más relevantes, Delta Air Lines (DAL-US). Además, el Departamento de Trabajo de EEUU dará a conocer la lectura del IPC estadounidense, correspondiente al mes de diciembre. Esperamos que HOY los índices bursátiles europeos abran entre planos y/o ligeramente al alza, y que continúen moviéndose en un estrecho intervalo de precios hasta que se publique el IPC de diciembre en EEUU, dato que entendemos determinará en gran medida la tendencia de cierre de estos mercados.

Eventos del DÍA

>Bolsa Española

- Sacyr (SCYR): descuenta derecho de suscripción preferente del dividendo flexible por importe bruto de EUR 0,049 por acción; paga el 29 de enero;

- Cellnex (CLNX): descuenta dividendo a cargo de prima de emisión por importe bruto de EUR 0,37100958 por acción; paga el día 15 de enero;

- Inmobiliaria del Sur (ISUR): descuenta dividendo ordinario a cuenta de 2025 por importe bruto de EUR 0,35 por acción; paga el día 15 de enero.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sudzucker (SZU-DE): resultados 3T2026;

- Jeronimo Martins (JMT-PT): ingresos, gastos y resultados operativos del 4T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Delta Air Lines (DAL-US): 4T2025;

- JPMorgan Chase (JPM-US): 4T2025;

- Bank of New York Mellon (BK-US): 4T2025.

Cambios de RECOMENDACIÓN

- SAN.SM (Banco Santander): Kepler Cheuvreux eleva a COMPRAR desde MANTENER.

- COL.SM (Inmobiliaria Colonial SOCIMI): Lanschot Kempen recorta a VENDER desde COMPRAR.

Descargar comentario