Resumen Sesión AYER

- En una sesión que se planteaba como de transición, a la espera de las “grandes citas” de esta semana, los principales índices bursátiles europeos cerraron AYER al alza, no lejos de sus niveles más altos del día, liderados por los valores del sector bancario, del sector asegurador y del sector del ocio y turismo. En sentido contrario, fueron los valores del sector del automóvil y los del sector inmobiliario patrimonialista los que se quedaron más rezagados.

- La sesión de AYER en Wall Street fue de más a menos, cerrando todos sus principales índices a la baja, encabezados por el Nasdaq Composite y por el Russell 2000, índice integrado por los pequeños valores de este mercado. Así, y tras un positivo inicio de sesión, en la que los inversores parecían dispuestos a sobreponerse a los temores que les están generando últimamente las elevadas inversiones anunciadas en infraestructuras para la Inteligencia Artificial (IE), los índices se giraron a la baja, arrastrados, un día más, por los valores del sector tecnológico, concretamente por muchos ligados al negocio de la IA. El sector de la energía cerró también con importantes descensos, lastrado por el giro a la baja que se dio a media sesión el precio del crudo, al que los avances para alcanzar una potencial paz en Ucrania no están sentando nada bien. En sentido contrario, AYER fueron los valores de corte más defensivo, como los de la sanidad y las utilidades, los que mejor se comportaron, animados por la caída de los rendimientos de los bonos, concretamente en la parte corta de la curva.

Resumen Sesión HOY

- HOY en la agenda macroeconómica destaca la publicación en la Eurozona, Alemania, Francia, Reino Unido y EEUU de las lecturas preliminares de diciembre de los índices adelantados de actividad sectoriales, los PMIs manufacturas y de servicios, que elabora S&P Global. Además, y en Alemania, el instituto ZEW dará a conocer sus índices de diciembre, índices que evalúan la percepción que sobre la economía alemana, situación actual y expectativas, tienen los grandes inversores y los analistas. No obstante, y a pesar de la relevancia de los mencionados índices, HOY la atención de los inversores prácticamente la monopolizará el informe de empleo no agrícola de noviembre (también se dará a conocer el de octubre) que publica esta tarde el Departamento de Comercio de EEUU. Para empezar, y a la espera de la publicación a lo largo del día de la importante batería de datos macroeconómicos que hemos detallado anteriormente, esperamos que los principales índices bursátiles europeas abran HOY a la baja, siguiendo de esta forma la estela de los asiáticos, que han cerrado con significativas caídas, liderados por los índices chinos.

Eventos del DÍA

>Bolsa Española

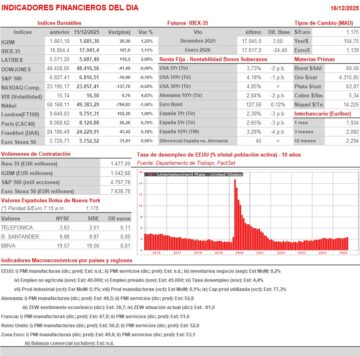

- Telefónica (TEF): descuenta dividendo ordinario a cargo de reservas 2025 por importe bruto de EUR 0,15 por acción; paga el día 18 de diciembre;

- ·Catalana de Occidente (GCO): último día de cotización antes de su exclusión de la bolsa española.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de noviembre de 2025;

- VINCI (DG-FR): ventas, ingresos y estadísticas de tráfico de noviembre de 2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Lennar Corp. (LEN-US): 4T2025.

Descargar comentario