Resumen Sesión AYER

- En una nueva sesión de idas y venidas, los principales índices bursátiles europeos cerraron AYER nuevamente de forma mixta, sensiblemente por debajo de sus niveles más altos del día, y tras pasarse gran parte de la jornada moviéndose en un estrecho intervalo de precios. Las dudas mostradas por Wall Street tras su apertura fueron el principal factor que llevó a los índices europeos a ceder parte de lo ganado durante la última hora de la sesión. También pesó en el comportamiento de las bolsas las dificultades por las que están atravesando gobiernos como el francés y el alemán para aprobar parte de sus respectivos presupuestos anuales ante la falta de apoyos.

- A nivel sectorial, en las bolsas europeas AYER destacó el buen comportamiento de los valores de la distribución minorista, aunque en ello tuvo mucho que ver la evolución de las acciones de Inditex (ITX) tras presentar resultados, que mantiene un elevado peso en este subíndice. Además, también destacó la evolución de los valores de las compañías relacionadas con las materias primas minerales, gracias al repunte que experimentaron AYER los precios de estos productos, ayudados por la caída del dólar estadounidense, así como el de los valores tecnológicos, especialmente de los relacionados con los semiconductores, liderados por el gigante holandés ASML Holding (ASML-NL). En sentido contrario, AYER fueron los valores del sector asegurador y del sector bancario los que peor se comportaron.

- En Wall Street la sesión estuvo marcada desde el principio por dos factores: i) la publicación por parte de la procesadora de nóminas ADP de las cifras de empleo privado de noviembre, que sorprendieron a la baja, al mostrar una sensible destrucción de puestos de trabajo por parte del sector privado de la economía, y ii) la publicación por parte de un diario de un artículo en el que informaba de que la multinacional Microsoft (MSFT-US) había revisado a la baja sus objetivos de venta de sus productos relacionados con la Inteligencia Artificial (IA). En lo que hace referencia a la destrucción de empleo privado en noviembre, inicialmente los inversores mostraron sus dudas sobre cómo reaccionar, aunque finalmente optaron por ver el “vaso medio lleno”, dado que la debilidad del mercado laboral estadounidense favorece claramente el que la Reserva Federal (Fed) baje sus tasas de interés la semana que viene.

Resumen Sesión HOY

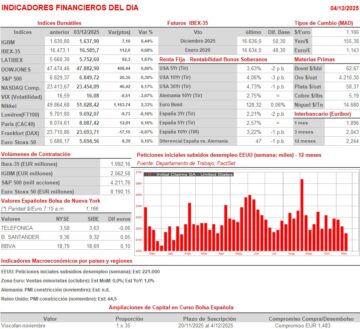

- HOY, en un día en el que las agendas macroeconómica y empresarial son bastante livianas, destacando únicamente la publicación esta tarde en EEUU de las peticiones iniciales de subsidios de desempleo semanales, que son una buena aproximación a la evolución del paro semanal, esperamos que las expectativas de reducciones de tipos de interés en EEUU sigan jugando a favor de la renta variable y que las bolsas europeas mantengan un buen tono y abran al alza, en línea con el comportamiento mostrado esta madrugada por la mayoría de las principales bolsas asiáticas.

Eventos del DÍA

>Bolsa Española

- Prosegur (PSG): paga dividendo ordinario a cuenta reserva especial de 2025 por importe de EUR 0,1593 bruto por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y datos de tráfico de noviembre;

- Watches of Switzerland Group (WOSG-GB): resultados 2T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- DocuSign (DOCU-US): 3T2026;

- Dollar General (DG-US): 3T2025;

- Hewlett Packard Enterprise (HPE-US): 4T2025;

- Smith & Wesson Brands (SWBI-US): 2T2026;

- The Kroger (KR-US): 3T2025;

- Ulta Beauty (ULTA-US): 3T2025.

Cambios de RECOMENDACIÓN

- ITX.SM (Inditex): Mediobanca eleva a NEUTRAL desde INFRAPONDERAR; Alantra Equities eleva a NEUTRAL desde VENDER.

Descargar comentario