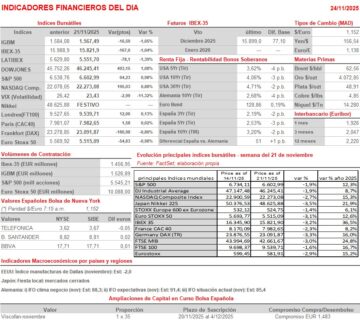

Resumen Semana

- Tras una muy negativa semana para las bolsas europeas y estadounidenses, en la que continuaron las ventas de los valores/sectores que mejor lo venían haciendo este año, concretamente en los de crecimiento y en los relacionados directa e indirectamente con el negocio de la Inteligencia Artificial (IA), los inversores afrontan la última semana del mes de noviembre con muchas dudas, sobre todo en lo que hace referencia a los próximos movimientos en materia de política monetaria de bancos centrales como el estadounidense o el británico. En ese sentido, cabe destacar que el viernes las bolsas estadounidenses se giraron al alza tras unas declaraciones del presidente de la Reserva Federal de Nueva York, John Williams, un importante aliado del presidente de la Reserva Federal (Fed), Jerome Powell, en las que vino a decir que una potencial reducción de las tasas de interés de referencia oficiales «en el corto plazo» podría estar justificada.

- Pero esta semana, que será más corta de lo habitual en Wall Street, ya que el jueves este mercado permanecerá cerrado por la celebración en EEUU del Día de Acción de Gracias, mientras que el viernes la sesión terminará algo antes de lo habitual, habrá otras citas relevantes que atraerán la atención de los inversores. Así, se espera que MAÑANA se publiquen en EEUU las cifras de las ventas minoristas de septiembre, así como el índice de precios de la producción (IPP) del mismo mes, datos que no se dieron a conocer en su día por el cierre del gobierno federal a principios de octubre. Además, el miércoles, la Oficina del Censo publicará las cifras de pedidos de bienes duraderos, también de septiembre, mientras que la Fed dará a conocer su último “Libro Beige” del año, informe que servirá para hacerse una idea de cómo afronta el cierre anual la economía estadounidense. Por último, el viernes, se publicarán en las cuatro principales economías de la Eurozona: Alemania, Francia, Italia y España, las lecturas preliminares de la inflación de noviembre.

- HOY cabe destacar que el instituto IFO publicará sus índices de clima empresarial de Alemania, correspondientes al mes de noviembre, índices que se espera muestren cierta estabilidad con relación a octubre, aunque se mantendrán en niveles históricamente bajos. Para empezar, y animados por el giro al alza que dio Wall Street el viernes y por el buen comportamiento mostrado esta madrugada por la principales bolsas asiáticas -la japonesa está cerrada por la celebración de una festividad local en el país-, esperamos que las bolsas europeas abran HOY al alza, siguiendo igualmente la estela de los futuros de los índices estadounidenses, que también muestran avances.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Prosus (PRX-NL): resultados 2T2026;

- Julius Baer (BAER-CH): ventas, ingresos y datos operativos 3T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Agilent Technologies (A-US): 4T2025;

- Zoom Communications (ZM-US): 3T2026.

Cambios de RECOMENDACIÓN

- ITX.SM (Inditex): RBC Capital Markets eleva a SOBREPONDERAR desde PONDERAR.

- RED.SM (Redeia Corporacion): BNP Paribas Exane eleva a SOBREPONDERAR desde NEUTRAL.

- SLR.SM (Solaria Energia): RBC Capital Markets recorta a PONDERAR desde SOBREPONDERAR.

- ANE.SM (Corporación Acciona Energías Renovables): BNP Paribas Exane recorta a NEUTRAL desde SOBREPONDERAR.

- ANA.SM (Acciona): BNP Paribas Exane recorta a INFRAPONDERAR desde PONDERAR.

Descargar comentario