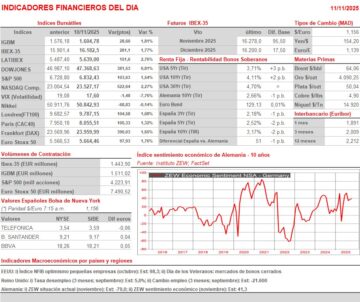

Resumen Sesión AYER

- En una sesión en que la política estadounidense monopolizó la atención de los inversores, los principales índices bursátiles europeos y estadounidenses cerraron AYER con fuertes alzas, muy cerca de sus niveles más elevados del día, en una jornada en la que los agentes del mercado optaron por incrementar nuevamente sus posiciones de mayor riesgo. La noticia de que el Senado estadounidense había aprobado a última hora del domingo una proposición de ley para reabrir el gobierno federal, lo que elevaba la probabilidad de que a finales de esta misma semana se diera por terminado el cierre del mismo, animó a los inversores, que volvieron a apostar por los valores/sectores que mejor lo han venido haciendo a lo largo del ejercicio y que, sin embargo, habían sido duramente castigados en los últimos días, producto, principalmente, y en nuestra opinión, de las tomas de beneficios, tales como los de crecimiento, los tecnológicos y los directamente e indirectamente ligados con el negocio de la Inteligencia Artificial (IA). En sentido contrario, los valores/sectores de corte más defensivo, como las utilidades, las telecomunicaciones o los de consumo básico, que habían ejercido en estas últimas sesiones como refugio, se quedaron AYER muy retrasados.

- Así, AYER, y tras el cierre de Wall Street, el Senado estadounidense, de mayoría republicana, aprobó con el apoyo de algunos demócratas moderados un paquete de medidas para poner fin al cierre del gobierno, el cual se ha prolongado ya por más de 42 días, lo que representa un nuevo récord. El paquete pasa ahora a la Cámara de Representantes (cámara baja del Congreso de EEUU), controlada por los republicanos, para su votación final, votación que podría producirse tan pronto como el miércoles, y posteriormente será enviado al presidente Trump para su firma.

Resumen Sesión HOY

- HOY, en principio, esperamos que los principales índices bursátiles europeos mantengan el buen tono de AYER y abran con ligeros avances, avances que se consolidarán o no dependiendo del comportamiento que muestre Wall Street cuando abra esta tarde. En este sentido, cabe destacar que HOY se celebra en EEUU el Día del Veterano, lo que mantendrá los mercados de bonos cerrados, aunque las bolsas abrirán, siendo factible, no obstante, que la actividad en las mismas sea limitada. Por lo demás, comentar que en la agenda macroeconómica del día destaca la publicación en Alemania de los índices que elabora el instituto ZEW. Además, y ya por la tarde y en EEUU, se publicará el índice que elabora the National Federation of Independent Business (NFIB), que mide el nivel de optimismo de las pequeñas empresas estadounidenses, en su caso correspondiente al mes de octubre.

Eventos del DÍA

>Bolsa Española

- Vocento (VOC): resultados 9M2025.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Deutsche Wohnen (DWNI-DE): resultados 3T2025;

- Frankfurt Airport Services (FRA-DE): resultados 3T2025;

- K+S (SDF-DE): resultados 3T2025;

- Munchen Re (MUV2-DE): resultados 3T2025;

- Porsche Automobil Holding (POAHY-DE): resultados 3T2025;

- TAG Immobilien (TEG-DE): resultados 3T2025;

- United Internet (UTDI-DE): resultados 3T2025;

- Vodafone Group (VOD-GB): resultados 2T2026,

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Beyond Meat (BYND-US): 3T2025.

Descargar comentario