Resumen Sesión AYER

- La sesión de AYER continuó con la tendencia positiva de la última semana, impulsada por las noticias positivas sobre las negociaciones comerciales entre EEUU y China, lo que impulsó al alza los mercados de renta variable a nivel global, con los índices europeos cerrando al alza (Stoxx 600: +0,22%; Dax: +0,28%; CAC40: +0,16%; FTSE100; +0,09%: FTSEMib: +1,00%; e Ibex-35: +0,87%, superando los 16.000 puntos, su máxima lectura en 18 años), siguiendo la estela de los mercados asiáticos, y con los mercados estadounidenses consiguiendo nuevos avances. A falta de grandes referencias macroeconómicas en la región, con únicamente el índice de clima de negocios de Alemania del instituto Ifo, que volvió a mejorar con respecto al mes anterior, al igual que el subíndice de expectativas, aunque el de condiciones actuales fue menor del esperado, los inversores europeos mantuvieron el optimismo procedente de los datos de inflación estadounidenses de septiembre de la semana anterior.

- La sesión en Wall Street también fue muy positiva, cerrando los tres índices principales (DowJones: +0,71%; el S&P 500; +1,23%; y el Nasdaq Composite: +1,86%) con importantes avances, impulsados también por el giro positivo de las negociaciones comerciales entre EEUU y China. Los tres alcanzaron niveles máximos, con el S&P 500 cerrando por primera vez en su historia por encima de los 6.800 puntos. El índice Russell 2000, índice de referencia de pequeñas y medianas empresas, también cerró al alza (+0,28%) alcanzando su máximo nivel histórico.

Resumen Sesión HOY

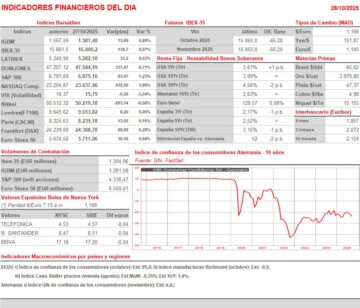

- HOY esperamos una apertura plana o ligeramente a la baja en Europa, en una sesión de transición, sin mucho movimiento, con los inversores a la espera del resultado de los principales acontecimientos de la semana, que son las reuniones de los bancos centrales y la reunión entre Trump y Xi en Corea del Sur. Por lo demás, debido al cierre del Gobierno federal, la agenda macroeconómica es bastante limitada, con la publicación del índice de confianza de los consumidores de Alemania del instituto Gfk, correspondiente al mes de noviembre y la publicación del índice de precios de la vivienda Case-Shiller de agosto de EEUU, elaborado por S&P Global, esperamos que gran parte de la atención de los inversores se centre en la publicación de los resultados trimestrales a ambos lados del Atlántico.

Eventos del DÍA

>Bolsa Española

- Iberdrola (IBE): resultados 9M2025; conferencia con analistas a las 9:30 horas (CET);

- Ferrovial (FER): resultados 9M2025.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- BNP Paribas (BNP-FR): resultados 3T2025;

- Deutsche Borse (DB1-DE): resultados 3T2025;

- Novartis AG (NOVN-CH): resultados 3T2025;

- HSBC Holdings Plc (HSBA-GB): resultados 3T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- UnitedHealth Group, Inc. (UNH-US): 3T2025;

- PayPal Holdings, Inc. (PYPL-US): 3T2025;

- D.R. Horton Inc. (DHI-US): 4T2025;

- United Parcel Service, Inc. (UPS-US): 3T2025;

- NextEra Energy, Inc. (NEE-US): 3T2025;

- Nucor Corp. (NUE-US): 3T2025;

- Sysco Corp. (SYY-US): 1T2026;

- Booking Holdings, Inc. (BKNG-US): 3T2025;

- Mondelez International Inc. (MDLZ-US): 3T2025;

- Visa Inc. (V-US): 4T2025.

Descargar comentario