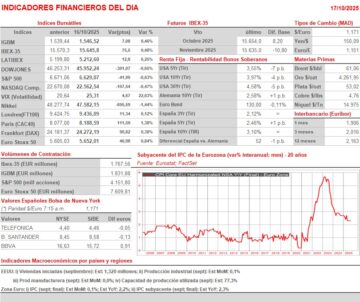

Resumen Sesión AYER

- En una nueva sesión de elevada volatilidad, los principales índices bursátiles europeos, tras un dubitativo inicio de sesión, recuperaron todos ellos terreno, para cerrar el día de AYER al alza. En ello tuvo algo que ver la capacidad mostrada por el nuevo gobierno francés para superar dos mociones de censura en la Asamblea General, eso sí, tras abdicar de algunas de las más importantes reformas llevadas a cabo durante la presidencia de Macron, entre ellas la de las pensiones y de parte de la agenda pro empresa del presidente. A nivel sectorial, cabe destacar el positivo comportamiento durante la sesión del sector de alimentación y bebidas, sector catalogado como defensivo, así como de los sectores químico y del automóvil. El sector del lujo, tras comenzar el día con algunas tomas de beneficios, tras las fuertes ganancias acumuladas por muchos de sus valores el día precedente, se giró al alza para cerrar el día nuevamente con ganancias. En sentido contrario, AYER fueron los sectores de los seguros, el financiero y el de ocio y turismo los que peor comportamiento mostraron, cerrando todos ellos la sesión con pérdidas.

- En Wall Street la sesión de AYER fue claramente de más a menos, tras comenzar el día los índices con sensibles avances, apoyados en los buenos resultados trimestrales y, una vez más, en los valores relacionados con la Inteligencia Artificial (IA) -AYER la multinacional Oracle (ORCL-US), en una reunión con analistas, se mostró muy optimista sobre el “retorno” de las fuertes inversiones que se están realizando en el sector-. Sin embargo, y a medida que avanzaba la jornada, los índices se giraron a la baja, arrastrados por el sector bancario, concretamente por los bancos regionales. En ese sentido, señalar que dos bancos regionales: Zions Bancorp (ZION-US) y Western Alliance (WAL-US), anunciaron que iban a dotar provisiones para cubrir pérdidas generadas por varios prestatarios vinculados a otras entidades crediticias del sector y contra los que iban a presentar demandas de fraude.

Resumen Sesión HOY

- HOY, en un día de vencimiento mensual de los contratos de derivados en algunos mercados, incluido el español, lo que siempre inyecta algo de volatilidad al mercado de contado, esperamos que las bolsas europeas abran a la baja, en línea con el comportamiento mostrado esta madrugada por las bolsas asiáticas y con las caídas que registran los futuros de los índices de Wall Street. A nivel local, y en lo que hace referencia a la bolsa española, habrá que ver cuál es la reacción de los valores del sector bancario, concretamente del BBVA y del Sabadell (SAB), tras haberse hecho público esta madrugada que la OPA lanzada por la primera de estas entidades sobre la segunda ha fracasado al no alcanzar más que el 25% de aceptación. Una vez más, se viene a demostrar lo complejo que es que una operación de este tipo alcance un final positivo sin el apoyo del Consejo de Administración de la compañía opada.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Yara International (YAR-NO): resultados 3T2025;

- Avanza Bank Holding (AZA-SE): resultados 3T2025;

- Volvo (VOLV.B-SE): resultados 3T2025;

- Pearson (PSON-GB): ventas, ingresos y datos operativos del 3T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ally Financial (ALLY-US): 3T2025;

- American Express (AXP-US): 3T2025;

- Fifth Third Bancorp (FITB-US): 3T2025;

- Schlumberger (SLB-US): 3T2025;

- Webster Financial Corp. (WBS-US): 3T2025.

Descargar comentario