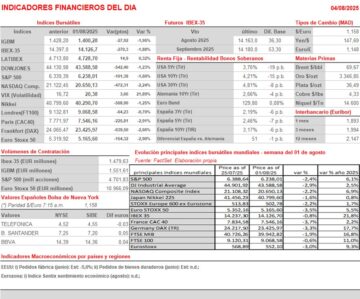

Resumen Semana

- Tras una semana muy compleja, volátil y con múltiples referencias de todo tipo, macroeconómicas, de bancos centrales, del tema “tarifas” y de resultados empresariales, creemos que la semana que HOY comienza será de “consolidación y asimilación” de todo lo acontecido. Así, esta semana la gran cita será la reunión el jueves del Consejo de Gobierno del Banco de Inglaterra (BoE), reunión de la que el mercado espera que haya una rebaja de un cuarto de punto en su tipo de interés de referencia, hasta situarlo en el 4,0%.

- Por lo demás, el tema “tarifas” seguirá dando titulares, al haber pospuesto la Administración Trump la aplicación de la implementación de sus aranceles al 7 de agosto, con el ánimo de que se cierren algunas de las negociaciones comerciales que aún siguen abiertas. Además, quedan también por conocer los detalles de la puesta en marcha de los acuerdos alcanzados con los socios comerciales (Japón, Unión Europea, Corea del Sur), y se mantienen las negociaciones entre EEUU y China para alcanzar un acuerdo o, al menos, acordar el aplazamiento de la fecha límite del 12 de agosto algunos meses, como espera el mercado.

- Los inversores contarán también con alguna referencia de relevancia en la agenda macroeconómica, como la publicación el martes de las lecturas finales de los índices de actividad del sector servicios, PMI servicios, en la Eurozona, sus principales economías (Alemania, Francia, Italia y España), Reino Unido y, ya por la tarde, en EEUU (PMI e ISM). Además, se publicarán HOY los pedidos de fábrica de EEUU de junio, el martes la producción industrial de Francia y de España, ambas del mes de junio, el IPP de la Eurozona del mismo mes, y la balanza comercial de EEUU de junio. El miércoles se emitirán los pedidos de fábrica de Alemania de junio, la producción industrial de Italia de junio, y las ventas minoristas de la Eurozona, del mismo mes. Por su parte, el jueves los inversores contarán con la producción industrial de Alemania y las balanzas comerciales de Alemania y Francia, todo del mes de junio. En EEUU se publicarán los datos de solicitudes de desempleo semanales y los inventarios mayoristas. Finalmente, el viernes se publicará la tasa de desempleo de Francia del 2T2025.

- Esperamos que esta semana comience con una sesión HOY ligeramente al alza en Europa, con los inversores intentando recuperar algo de terreno, con respecto al cierre bajista de la semana pasada, en línea con los futuros de Wall Street, que también vienen al alza. Habrá que estar muy pendientes del precio del petróleo, tras el anuncio AYER de la OPEP+ del aumento de producción de crudo en 574.000 barriles de crudo diarios, a partir del mes de septiembre. Indicar que esta madrugada los índices asiáticos han cerrado de forma mixta, con Japón cerrando a la baja, aunque lejos de sus mínimos del día y las bolsas continentales chinas girándose al alza, que el dólar está obteniendo ligeras ganancias con respecto al resto de divisas, que el precio del petróleo intenta mantenerse firme, tras el anuncio mencionado del cártel, que el del oro está plano y el del cobre ha caído ligeramente, y que el precio del Bitcoin está subiendo tras haberse situado cerca de sus mínimos de julio.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Biotest AG (BIO-DE): resultados 2T2025;

- BioNTech SE (B1NT34-BR): resultados 2T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

Descargar comentario