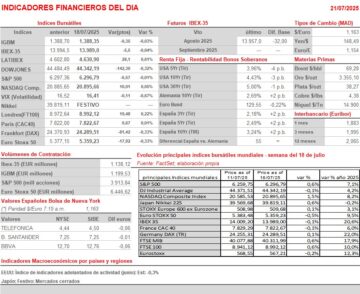

Resumen Semana

- Tras una semana que podemos catalogar como de consolidación, en la que los principales índices bursátiles europeos y estadounidenses se han movido sin tendencia definida, con los inversores pendientes tanto del desenlace de las negociaciones comerciales entre EEUU y sus socios como del inicio de la temporada de publicación de resultados empresariales trimestres, estas bolsas afrontan a partir de HOY una nueva semana en la que estos factores y la macroeconomía seguirán centrando la atención de los inversores, determinando su marcha.

- En este sentido, señalar que con la fecha límite del 1 de agosto cada vez más cerca, el factor “tarifas” seguirá condicionando mucho el comportamiento de las bolsas, especialmente de las europeas. Las últimas noticias apuntan a que el presidente de EEUU, Donald Trump, está impulsando la imposición de unas tarifas mínimas a las importaciones europeas de entre el 15% y el 20%. Aunque éstas son inferiores al arancel del 30% con el que “amenazó” recientemente a la región, están muy por encima del 10% inicial, anunciado el 2 de abril, y que la Unión Europa (UE) parecía dispuesta a aceptar. Unas tarifas por encima de este nivel creemos que provocarán la activación de medidas de represalia por parte de la Comisión Europea (CE) y, probablemente, el inicio de una “guerra comercial” puntual entre ambos socios.

- Pero, además de este tema, los inversores estarán muy pendientes de la reunión que mantendrá el jueves el Consejo de Gobierno del BCE, reunión en la que, en principio, se espera que el organismo mantenga sus tipos de interés sin cambios en los niveles de junio, con el de depósito en el 2%. Entendemos que el BCE preferirá esperar a conocer la resolución de las negociaciones comerciales entre la UE y EEUU para poder determinar su potencial impacto en el crecimiento económico de la región y en la inflación, antes de volver a “mover ficha”. Sin abandonar la agenda macroeconómica, cabe destacar que ese mismo día la consultora S&P Global publicará en la Eurozona, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU las lecturas preliminares de julio de sus índices adelantados de actividad sectoriales, los PMI manufacturas y de servicios.

- Esperamos que los principales índices bursátiles europeos abran HOY con ligeros descensos, y ello a pesar de que las bolsas asiáticas han cerrado en su mayoría al alza -la bolsa de Japón está HOY cerrada por la celebración de una festividad local-, con los inversores mostrándose algo inquietos en Europa, a la espera de conocer nuevas noticias sobre las negociaciones comerciales con EEUU. Por lo demás, destacar que esta madrugada el dólar viene cediendo terreno frente a la cesta de principales divisas; que tanto el precio del crudo como el del oro vienen al alza; al igual que lo hace el precio de las principales criptomonedas.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Covivio (COV-FR): resultados 2T2025;

- Ryanair Holdings (RYA-IE): resultados 1T2026;

- NXP Semiconductors (NXPI-NL): resultados 2T2025;

- Galp Energia (GALP-PT): resultados 2T2025;

- Nos (NOS-PT): resultados 2T2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cleveland-Cliffs (CLF-US): 2T2025;

- Domino’s Pizza (DPZ-US): 2T2025;

- Verizon Communications (VZ-US): 2T2025;

- Zions Bancorporation (ZION-US): 2T2025.

Descargar comentario