Resumen Sesión AYER

- En una sesión que fue de menos a más, los principales índices bursátiles europeos cerraron AYER con importantes avances, muy cerca de sus niveles máximos del día. En ello tuvo mucho que ver el hecho de que el presidente de EEUU, Donald Trump, manifestase que EEUU estaba cerca de cerrar algunos nuevos acuerdos comerciales con países como Japón y la India, señalando que era incluso factible alcanzar uno con la Unión Europea (UE). Por sectores de actividad, cabe destacar el buen comportamiento del sector tecnológico, especialmente de las compañías de semiconductores, que “celebraron” con alzas los buenos resultados de Taiwan Semiconductor (TSM-US), resultados que estuvieron impulsados por la fuerte demanda de chips para la Inteligencia Artificial (IA). También tuvieron AYER un buen día en estas bolsas los valores de construcción y materiales, los de ocio y turismo y los bancos, mientras que los que peor se comportaron fueron los valores del sector de distribución minorista, los de materias primas minerales, los de las utilidades y los del sector de la sanidad.

- En Wall Street la sesión de AYER también acabó con avances, permitiendo que tanto el S&P 500 como el Nasdaq Composite terminaran la misma marcando nuevos máximos históricos, el cuarto consecutivo del último de estos índices, índice que está viéndose impulsado en las últimas semanas por el buen comportamiento de los valores relacionados con la Inteligencia Artificial (IA), liderados por las acciones de NVDIA (NVDA-US).

Resumen Sesión HOY

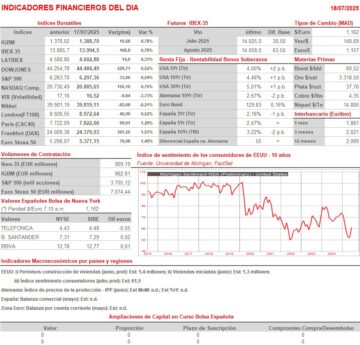

- HOY, en una sesión en la que tanto la agenda macroeconómica como la empresarial vienen sin grandes citas, esperamos que los principales índices bursátiles europeos abran ligeramente al alza, manteniendo de esta forma el buen tono mostrado AYER e intentado seguir recuperándose de los recientes descensos acumulados. Por lo demás, cabe destacar la publicación esta tarde en EEUU de la lectura preliminar de julio del índice de sentimiento de los consumidores, que elabora la Universidad de Michigan y que se espera haya repuntado ligeramente con relación a junio.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): paga dividendo ordinario a cuenta de 2024 por importe bruto por acción de EUR 0,31;

- Prim (PRM): paga dividendo ordinario a cuenta de 2024 por importe bruto por acción de EUR 0,229.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Danske Bank (DANSKE-DK): resultados 2T2025;

- Nokian Renkaat (TYRES-FI): resultados 2T2025;

- Telenor (TEL-NO): resultados 2T2025;

- Yara International (YAR-NO): resultados 2T2025;

- Electrolux (ELUX.B-SE): resultados 2T2025;

- Saab (SAAB.B-SE): resultados 2T2025;

- Telia (TELIA-SE): resultados 2T2025;

- Burberry Group (BRBY-GB): ventas, ingresos y resultados operativos del 1T2026.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- 3M (MMM-US): 2T2025;

- Ally Financial (ALLY-US): 2T2025;

- American Express (AXP-US): 2T2025;

- Schlumberger (SLB-US): 2T2025;

- Charles Schwab (SCHW-US): 2T2025.

Descargar comentario