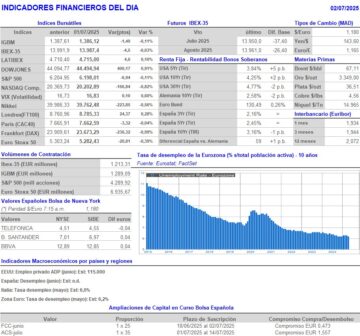

Resumen Sesión AYER

- Los mercados de valores europeos y estadounidenses iniciaron AYER el segundo semestre del año (2S2025) con algunas dudas, dudas que llevaron a sus principales índices a cerrar la jornada de forma mixta, aunque en su mayoría a la baja. Hubo algunas excepciones como la del FTSE 100 británico o la del Dow Jones, en su caso impulsado por la fuerte revalorización de las acciones de algunos de los valores más castigados recientemente por los inversores del sector farmacéutico, entre ellos de las de UnitedHealth (UNH-US), que mantienen un peso relativo elevado en este índice. Entendemos que la incertidumbre sobre el qué ocurrirá con los aranceles cuando la próxima semana finalice “la tregua” de 90 días concedida por el presidente de EEUU, Trump, se dejó notar en el comportamiento de las bolsas, con muchos inversores optando por la prudencia, sobre todo después de escuchar las últimas declaraciones de Trump, en las que ha vuelto a amenazar con medidas unilaterales a algunos de sus socios comerciales, entre ellos a Japón.

- Además, y tanto en las bolsas europeas como en las estadounidenses, durante la sesión se pudo apreciar cierta rotación sectorial, con los inversores vendiendo los valores que mejor lo han venido haciendo en lo que va de ejercicio y comprando los más castigados. Así, en las principales plazas europeas las acciones de los valores de sectores como el de la defensa, el de la tecnología o del bancario cayeron AYER, mientras que otros, como los del sector minorista, especialmente las acciones de las grandes compañías del lujo, experimentaron fuertes subidas.

Resumen Sesión HOY

- HOY, y en una sesión de escasas referencias macroeconómicas y empresariales -sólo destaca la publicación en EEUU de las cifras de empleo privado de mayo-, esperamos que la atención la siga monopolizando la caótica política comercial estadounidense. Si en los últimos días algunos importantes funcionarios estadounidenses hablaban de la posibilidad de seguir negociando con sus socios comerciales una vez superada la fecha tope del 9 de julio, en la que, en teoría, la Administración estadounidense volverá a implementar las famosas tarifas “recíprocas” a los países con los que no haya llegado a un acuerdo, es decir, actualmente todos menos el Reino Unido, AYER Trump dijo que no estaba pensando en alargar los plazos. Esperamos que HOY los principales índices europeos abran con ligeros avances, aunque dudamos que éstos sean sostenibles a no ser que surjan noticias positivas sobre el devenir de las negociaciones comerciales entre la Unión Europea (UE) y EEUU.

Eventos del DÍA

>Bolsa Española

- Fluidra (FDR): paga dividendo ordinario a cuenta de 2024 por importe bruto por acción de EUR 0,3;

- Gestamp (GEST): paga dividendo complementario ordinario a cuenta de 2024 por importe bruto por acción de EUR 0,0511;

- Amadeus (AMS): descuenta dividendo ordinario complementario a cargo de 2024 por importe de EUR 0,89 brutos por acción; paga el día 4 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Natuzzi (NTX-IT): resultados 1T2025;

- Volvo Car (VOLCAR.B-SE): ventas e ingresos de junio de 2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- UniFirst Corp. (UNF-US): 3T2025.

Descargar comentario