Resumen Sesión AYER

- Tras el rally de alivio experimentado por las bolsas europeas y estadounidenses durante la sesión del martes, después de que se decretara el alto el fuego en el conflicto Oriente Medio, AYER los inversores optaron por la realización de beneficios, lo que llevó a los principales índices bursátiles europeos a cerrar el día con significativos descensos y a los de Wall Street a terminar la jornada de forma mixta.

- En Europa la sesión bursátil fue de más a menos, cerrando los índices a sus niveles más bajos del día.

- AYER los inversores estuvieron muy pendientes de la reunión de la OTAN en la que todos sus miembros firmaron una declaración en la que aceptaban incrementar el gasto en defensa hasta alcanzar el 5% del PIB en los próximos 10 años. Este hecho pesó de forma negativa en los bonos de la región, cuyos precios bajaron, provocando el repunte de sus rendimientos, ya que los países deberán incrementar sensiblemente sus niveles de endeudamiento para cumplir este objetivo.

- La bolsa española fue AYER la que peor comportamiento tuvo de entre los principales mercados europeos, ya que el sector bancario sufrió un duro castigo, con los inversores, tras una segunda lectura de la decisión del Gobierno de imponer nuevas restricciones a la OPA lanzada por el BBVA sobre el Sabadell (SAB), reaccionando de forma muy negativa.

- En Wall Street la sesión volvió a ser un monólogo del sector tecnológico, liderado por la multinacional NVDIA (NVDA-US), que AYER alcanzó nuevos máximos históricos como también lo hizo el Nasdaq 100, y por los valores relacionados con la Inteligencia Artificial (IA).

Resumen Sesión HOY

- HOY esperamos que el hecho de que la tregua entre Israel e Irán parece haberse consolidado y de que se han anunciado nuevas negociaciones entre EEUU e Irán, que tendrán lugar la semana que viene, sirvan para calmar un poco los ánimos de los inversores, y permitan a los principales índices bursátiles europeos abrir sin grandes cambios, probablemente ligeramente al alza.

- AYER se filtró que el presidente de EEUU, Trump, estaría pensando en elegir a su candidato como futuro presidente de la Reserva Federal (Fed) tan pronto como en septiembre u octubre. Hasta entonces, este tema no debería pesar en el ánimo de los inversores que, en EEUU, que están más pendientes de la aprobación por el Congreso de la “Big Beautiful Bill” patrocinada por Trump y que, si todo va como está previsto, debe pasar a la firma del presidente el 4 de Julio, Día de la Independencia de EEUU.

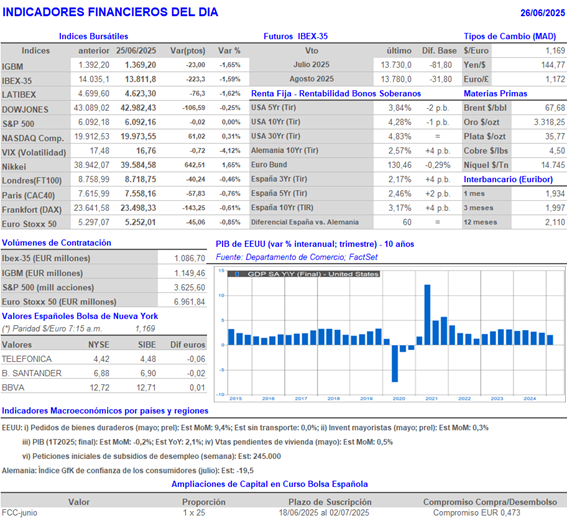

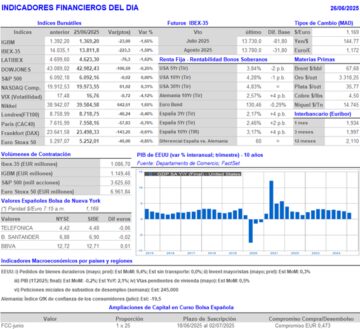

- HOY en la agenda macroeconómica del día destaca sobre todo la publicación en EEUU de la tercera y última lectura del PIB estadounidenses del 1T2025, que esperamos sea similar a la preliminar y que confirme que esta economía se contrajo un 0,2% en el trimestre mencionado con relación al 4T2025, lastrado por el fuerte incremento de las importaciones.

Eventos del DÍA

>Bolsa Española

- Técnicas Reunidas (TRE): Junta General de Accionistas;

- Ebro Foods (EBRO): descuenta dividendo ordinario a cuenta de 2024 por importe bruto de EUR 0,23 por acción; paga el día 30 de junio;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- H&M Hennes & Mauritz (HM.B-SE): resultados 2T2025;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- NIKE (NKE-US): 4T2025;

- Walgreens Boots Alliance (WBA-US): 3T2025;

Cambios de RECOMENDACIÓN

- IAG.SM (International Airlines Group): Bernstein eleva a SOBREPONDERAR desde MANTENER.

DESCARGAR COMENTARIO COMPLETO