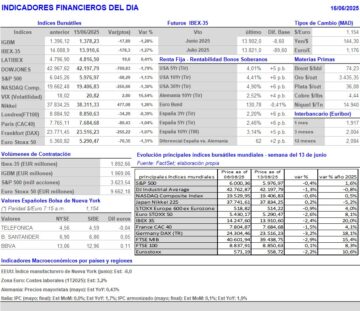

Resumen Semana

- Los mercados de valores europeos y estadounidense iniciarán la semana que HOY comienza con el conflicto entre Israel e Irán monopolizando la atención de los inversores, condicionando su comportamiento, tal y como ocurrió el pasado viernes, y con el precio del petróleo como principal referencia. Así, el estallido de la guerra entre ambos países el pasado viernes provocó un fuerte repunte del precio de esta materia prima, factor que es claramente inflacionista, provocando fuertes caídas tanto en los mercados de renta variable como en los de renta fija, activos estos últimos que vieron como sus rendimientos se dispararon al alza.

- Pero esta semana, que será algo más corta de lo habitual en Wall Street, ya que el jueves este mercado permanecerá cerrado por la celebración del Juneteenth National Independence Day, día en el que se celebra en el país la emancipación de los esclavos, tendrá además otras importantes citas para los inversores. En este sentido, destacar que MAÑANA comienza la reunión de dos días que mantendrá el Comité Federal de Mercado Abierto (FOMC) del banco central estadounidense. En nuestra opinión, y en la de la mayoría de los analistas, la Reserva Federal (Fed) mantendrá sin cambios sus tasas de interés de referencia en el intervalo del 4,25% al 4,50%. Además, el jueves el Banco de Inglaterra (BoE) reunirá a su Comité de Política Monetaria. Tampoco esperamos que este organismo baje sus tasas de interés oficiales, que mantendrá en el 4,25%. Si bien tanto el crecimiento económico como el mercado laboral se están debilitando en el Reino Unido, la inflación sigue siendo demasiado alta para que el banco central baje nuevamente sus tasas.

- En la agenda macroeconómica de esta semana, destaca la publicación MAÑANA en Alemania de los índices que elabora el instituto ZEW, que miden la percepción que sobre la situación actual y futura de la economía alemana tienen los grandes inversores y los analistas, en este caso correspondientes al mes de junio, así como, ya por la tarde y en EEUU, las ventas minoristas del mes de mayo. El miércoles, por su parte, se dará a conocer la inflación del mes de mayo en el Reino Unido y la lectura final del mismo mes del IPC de la Eurozona. Por último, el viernes se publicará en Alemania el índice de precios de la producción (IPP) de mayo.

- Para empezar la semana, esperamos que HOY los principales índices de las bolsas europeas abran a la baja, con los inversores muy centrados en los acontecimientos en Oriente Medio y teniendo el precio del petróleo, que esta mañana sube algo más del 1%, como principal referencia. Posteriormente, será el comportamiento de Wall Street el que determine la tendencia que adopta al cierre de la jornada la renta variable europea.

Eventos del DÍA

>Bolsa Española

- Atresmedia (A3M): descuenta dividendo ordinario a cuenta 2024 por importe de EUR 0,47 bruto por acción; paga el día 18 de junio;

- Cellnex (CLNX): descuenta prima de emisión por importe de EUR 0,0167 bruto por acción; paga el día 18 de junio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de mayo de 2025.

>Wall Street: publican resultados trimestrales, entre otras compañías:

Descargar comentario