Resumen Sesión AYER

- AYER el conflicto comercial volvió a ser el protagonista de la jornada bursátil, lastrando el comportamiento de los mercados europeos y estadounidenses. Las declaraciones del presidente de EEUU, Donald Trump, a su llegada a Londres para la reunión de los Jefes de Estado de la OTAN por su 70º aniversario, en las que indicó que podría dejar la firma del acuerdo comercial de “fase uno” con China para después de las elecciones que se celebrarán en su país en noviembre de 2020, sentaron como un “jarro de agua fría” a los inversores.

- Además, EEUU amenazó con la imposición de tarifas a $ 2.400 millones de productos importados desde Francia por la aplicación en el país europeo de la denominada “Tasa Google”. La decisión de la Organización Mundial de Comercio (WTO) de respaldar a EEUU en el conflicto abierto con la Unión Europea (UE) por las subvenciones otorgadas por ésta al fabricante aeronáutico Airbus (AIR), dotó también de argumentos a EEUU para indicar que estudia ampliar las tarifas a otros productos europeos.

- Por todo lo anterior, AYER los sectores más afectados por el conflicto comercial, como el de materias primas minerales, y las compañías de lujo francesas (LVMH, Kering, Hermes) fueron los que peor comportamiento tuvieron. El hecho de que los mercados estén en la actualidad en máximos multianuales en Europa, y cerca de máximos históricos en EEUU también propició que los inversores tomaran beneficios para hacer plusvalías.

- Destacar el anuncio por parte de una cadena de televisión de que la Administración Trump sigue adelante con sus planes de implementar tarifas adicionales sobre $ 156.000 millones de productos importados desde China, y las declaraciones del secretario de Comercio, Ross, en las que afirmó que el presidente Trump no tiene ninguna presión ni fecha límite para la firma de un acuerdo, y que prefiere seguir con la aplicación de tarifas si el acuerdo a firmar no es favorable para los intereses del país.

Resumen Sesión HOY

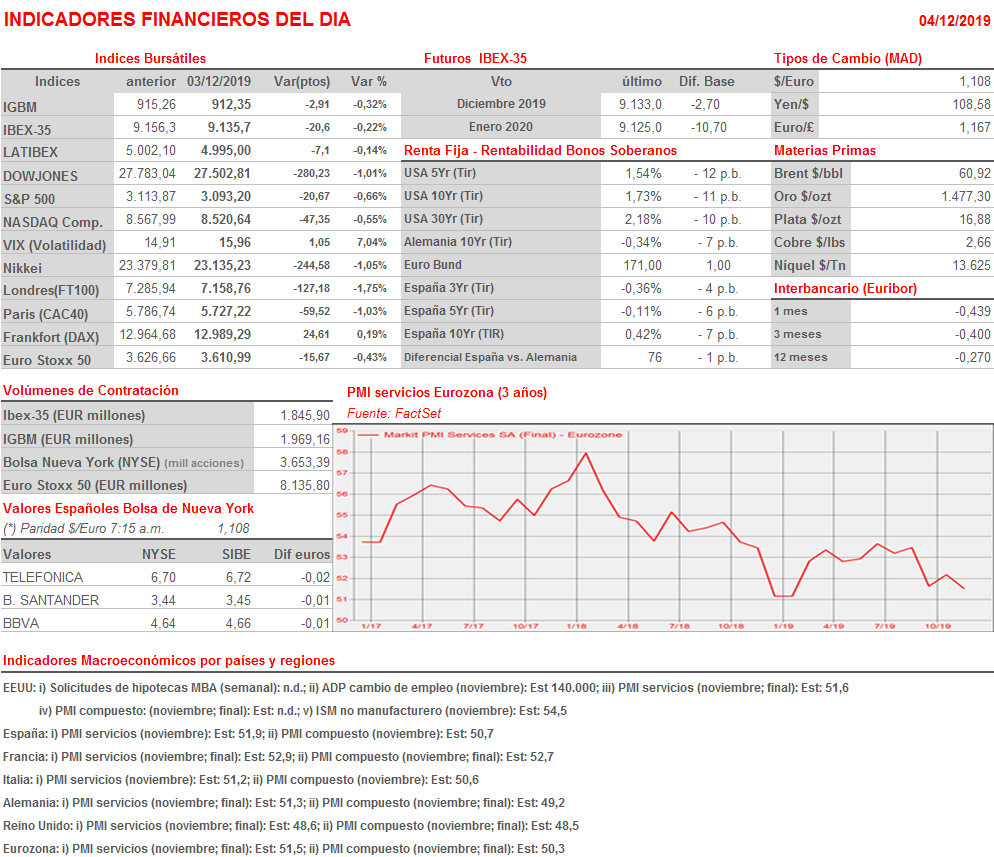

- HOY la sesión estará marcada por la publicación de los índices de gestores de compra del sector servicios (PMI servicios) de noviembre en la Eurozona y sus principales economías, así como el mismo indicador en EEUU (PMI servicios e ISM no manufacturas), también del mismo mes. Además, contaremos con la publicación de los datos de empleo que ofrecerá la procesadora privada de nóminas ADP en EEUU, que sirve de indicador adelantado de los datos de empleo no agrícola que se publicarán el próximo viernes.

- Esperamos que HOY los mercados europeos abran planos o ligeramente al alza, a pesar de las caídas de los mercados asiáticos esta madrugada, y del cierre a la baja de Wall Street. Posteriormente, serán los datos de los PMI de servicios y compuestos, y las declaraciones relativas a los conflictos comerciales abiertos los que muevan los mercados en uno u otro sentido.

Eventos del DÍA

>Bolsa Española:

- Repsol (REP): participa en OTC Markets Virtual Monthly Investor Conference;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Clas Ohlson AB (CLAS.B-SE): 2T2020;

- Derichebourg (DBG-FR): 4T2019;

- Elior Group (ELIOR-FR); 4T2019;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Barnes & Noble (BNED-US): 2T2020;

- Campbell Soup (CPB-US): 1T2020;

- CostCo (COST-US): ventas e ingresos de noviembre 2019