Resumen Sesión AYER

- En una jornada totalmente condicionada por la reunión del Comité Federal de Mercado Abierto de la Reserva Federal, el FOMC, los principales índices bursátiles europeos cerraron de forma mixta, sin grandes variaciones. No obstante, cabe destacar que las bolsas europeas comenzaron la sesión a la baja, tras recibir “mal” los inversores la publicación del IPC del mes de febrero del Reino Unido, índice cuya tasa interanual de crecimiento repuntó por primera vez en cinco meses, sorprendiendo a los analistas, que esperaban que volviera a ceder, y provocando la caída generalizada de los precios de los bonos en Europa, especialmente de los británicos, cuyos rendimientos se dispararon al alza. No obstante, poco a poco, los índices europeos recuperaron terreno, liderados por los valores del sector bancario. En las últimas horas de la sesión estos valores cedieron todo lo ganado en el día, lastrados por el mal comportamiento del sector en Wall Street, lo que provocó que los índices cerraran la jornada lejos de sus niveles más altos del día.

- La atención AYER de los inversores en Europa y EEUU la monopolizó la reunión del FOMC, que terminó ya con los mercados europeos cerrados. La Fed, tal y como esperábamos, volvió a subir sus tasas de interés de referencia en 25 puntos básicos, hasta el intervalo del 4,75% – 5,00%, aunque tanto en el comunicado del FOMC como en la rueda de prensa del presidente del organismo, Jerome Powell, se transmitió la idea de que el proceso de alzas estaba prácticamente finalizado.

Resumen Sesión HOY

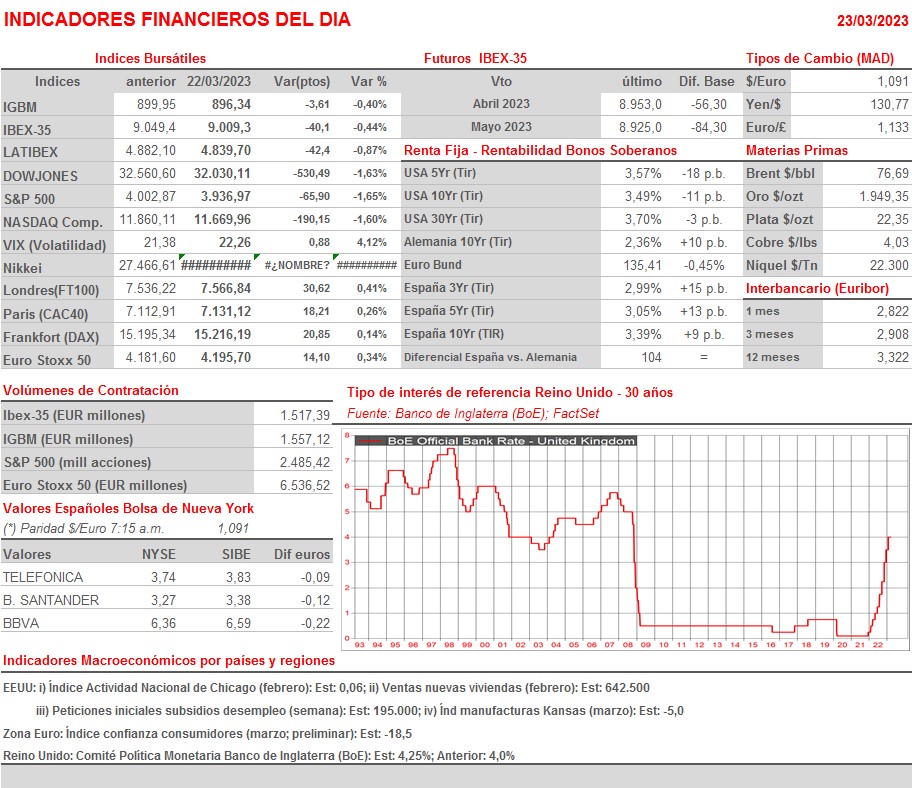

- Para empezar la sesión, apostamos HOY por una apertura a la baja de las bolsas europeas, aunque esperamos que los descensos sean moderados, dada la fortaleza que están mostrando esta madrugada los futuros de los principales índices de Wall Street y el positivo cierre de la mayoría de las bolsas asiáticas, que han obviado de esta forma el negativo comportamiento de AYER de las bolsas estadounidenses. En este sentido, destacar que, si Wall Street logra esta tarde abrir al alza, es muy factible que las bolsas europeas terminen por girarse y cierren en positivo. HOY será nuevamente un banco central el que centre la atención de los inversores. Si hasta hace unos días se barajaba la posibilidad de que el Comité de Política Monetaria del Banco de Inglaterra (BoE) optara HOY por mantener sus tasas de referencia sin cambios, dada la menor presión alcista mostrada por los salarios en el Reino Unido en los últimos meses, la publicación AYER de los datos de inflación de febrero que, como hemos señalado, sorprendieron al alza, creemos que llevará a los miembros del comité a optar por una nueva subida de los mismos de 25 puntos básicos, hasta el 4,25%, aunque no creemos que la decisión se adopte de forma unánime.

Eventos del DÍA

>Bolsa Española

- Banco Sabadell (SAB): Junta General de Accionistas (2ª convocatoria);

- Bankinter (BKT): Junta General de Accionistas (1ª convocatoria);

- Inmobiliaria Colonial (COL): participa en Bank of America EMEA Real Estate CEO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Porsche Automobil Holding (POAHY-DE): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Accenture (ACN-US): 2T2023;

- FactSet Research Systems (FDS-US): 2T2023;

- General Mills (GIS-US): 3T2023.