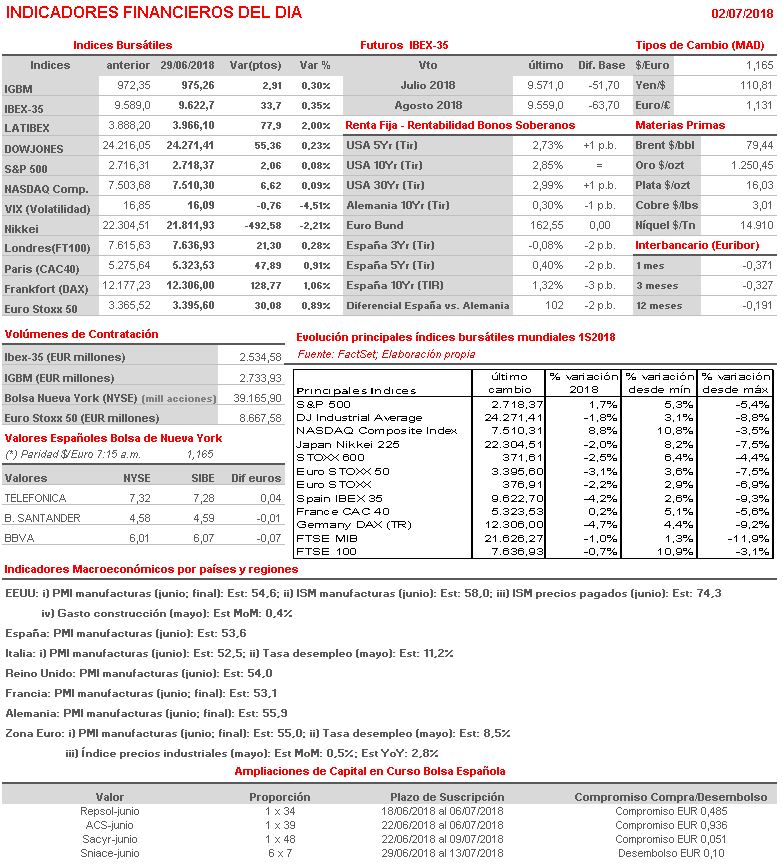

Resumen Semana

- Tras un primer semestre volátil y, por ello, bastante complicado, los mercados de valores occidentales afrontan la segunda mitad del año con tres factores como principales focos de atención.

- i) La macroeconomía, concretamente el crecimiento económico y la inflación en las principales economías desarrolladas. Destacar que durante la primera parte del ejercicio se ha producido una clara disociación entre la evolución del crecimiento económico y la inflación en EEUU y en las economías de la Zona Euro. La economía en EEUU está creciendo a un fuerte ritmo En la Zona Euro, por el contrario, el crecimiento económico se ha ralentizado de forma evidente, lo que condiciona las expectativas de muchas de las compañías cotizadas para incrementar sus beneficios a elevados ritmos.

- ii) La política monetaria de los bancos centrales, que estas instituciones intentarán adaptar a la evolución de las variables macro. En principio, a partir de septiembre, fecha en la que inicialmente acababa su programa de compra de activos en los mercados secundarios, el BCE reducirá las mismas a una mínima expresión para terminar con ellas a finales de año. Los tipos de interés oficiales a corto plazo no subirán en la Eurozona hasta el próximo verano.

- iii) El desarrollo del conflicto comercial entre EEUU y sus principales socios comerciales: China, Canadá, Méjico y la UE. Como ha venido ocurriendo en los últimos meses, las desavenencias comerciales entre EEUU y sus socios seguirán condicionando el comportamiento de muchos valores en las bolsas occidentales, siempre que no se atisbe una solución a este conflicto.

- Este escenario descrito invita a la prudencia, al menos en el corto plazo, por lo que nuestra recomendación es la de seleccionar muy bien las empresas en las que invertir, dando preferencia a las que muestren una elevada visibilidad en sus resultados, una fuerte capacidad para generar flujos de caja de forma estable y una atractiva política de remuneración al accionista, bien mediante el pago de dividendos, bien mediante la recompra de acciones.

- Señalar que durante la sesión de hoy se darán a conocer los índices de gestores de compra del mes de junio de los sectores de las manufacturas en EEUU y la Zona Euro, los PMIs e ISMs, indicadores que deben aportar información sobre la fortaleza con la que acaba el trimestre el sector industrial en las distintas regiones del mundo.

- Esta madrugada se han publicado los PMIs oficiales en China, que han mostrado una ligera desaceleración del ritmo de expansión en junio en relación al mes precedente, producto, según los analistas, del impacto que ya está teniendo en este país el conflicto comercial con EEUU.

- Apostamos por una apertura a la baja de las bolsas europeas, en las que “la política” volverá a convertirse en el principal lastre. Así, la incertidumbre cada vez mayor sobre la supervivencia de la “gran coalición” de gobierno en Alemania, tras el rechazo del CSU al acuerdo sobre inmigración alcanzado por los líderes de la UE la semana pasada, pesará en el ánimo de unos inversores que ven con temor el impacto que en el crecimiento económico y en la estabilidad de una debilitada UE podría conllevar la convocatoria de nuevas elecciones en este país para después del verano.

Eventosdel DÍA

>Bolsa Española

- Acciona (ANA): paga dividendo único ordinario a cuenta 2017 por importe bruto de EUR 3,00 por acción;

- CAF: paga dividendo único ordinario a cargo 2017 por importe bruto de EUR 0,66 por acción;

- Endesa (ELE): paga dividendo complementario ordinario a cargo 2017 por importe bruto de EUR 0,68 por acción;

- Faes Farma (FAE): paga dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,20 por acción;

- Inmobiliaria del Sur (ISUR): paga dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,06 por acción;

- Red Eléctrica (REE): paga dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,6639 por acción;

- Europac (PAC): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,293 por acción; paga el día 4 de julio.