Resumen Sesión AYER

- Al contrario de lo que esperábamos, la reunión del Consejo de Gobierno del BCE, concretamente la rueda de prensa posterior a la misma, mantenida por su presidenta, la francesa Christine Lagarde, sí tuvo consecuencias, y muchas, de cara al comportamiento de los mercados financieros de la región. Así, el tono menos “complaciente” con la alta inflación adoptado por Lagarde y el hecho de que en esta ocasión no reiteró que no iba a haber subidas de tipos oficiales en 2022 provocó que tanto las bolsas como los bonos se giraran bruscamente a la baja, y que el euro se fortaleciera con relación al dólar. Esta nueva postura claramente menos “acomodaticia” de Lagarde sorprendió mucho a unos inversores que ya descuentan posibles alzas de los tipos de interés oficiales, bien en junio, bien en septiembre. Todo ello propició que los precios de los bonos cayeran con fuerza y, por consiguiente, que sus rendimientos se dispararan al alza, llevando, por ejemplo, al del bono español con vencimiento a 10 años a superar el 0,9%, nivel que no alcanzaba desde hace mucho tiempo.

- En Wall Street la sesión de AYER también fue muy negativa, con los valores de crecimiento, especialmente los tecnológicos y los ligados a las redes sociales, sufriendo un duro castigo, arrastrados por la caída del 26% que experimentaron las acciones de Facebook tras dar a conocer unas cifras trimestrales y unas expectativas de negocio muy por debajo de lo estimado por el consenso de analistas.

Resumen Sesión HOY

- HOY, en principio, esperamos que las bolsas europeas abran al alza, siguiendo de esta forma la estela de los mercados asiáticos, los cuales han obviado por completo las fuertes caídas que experimentaron los índices de Wall Street durante la jornada de AYER. Entendemos que en este comportamiento ha tenido mucho que ver la fortaleza que esta madrugada están mostrando los futuros de estos mismos índices, lo que implica que HOY la bolsa estadounidense se prepara para rebotar con fuerza. La principal razón de esta inesperada reacción hay que buscarla en la publicación de los resultados trimestrales de dos compañías estadounidenses ligadas a las redes sociales, Snap y Pinterest, las cuales, a diferencia de lo mostrado por Facebook, han sido capaces de adaptarse a las nuevas restricciones de privacidad impuestas por Apple y han obtenido unas muy positivas cifras en el trimestre.

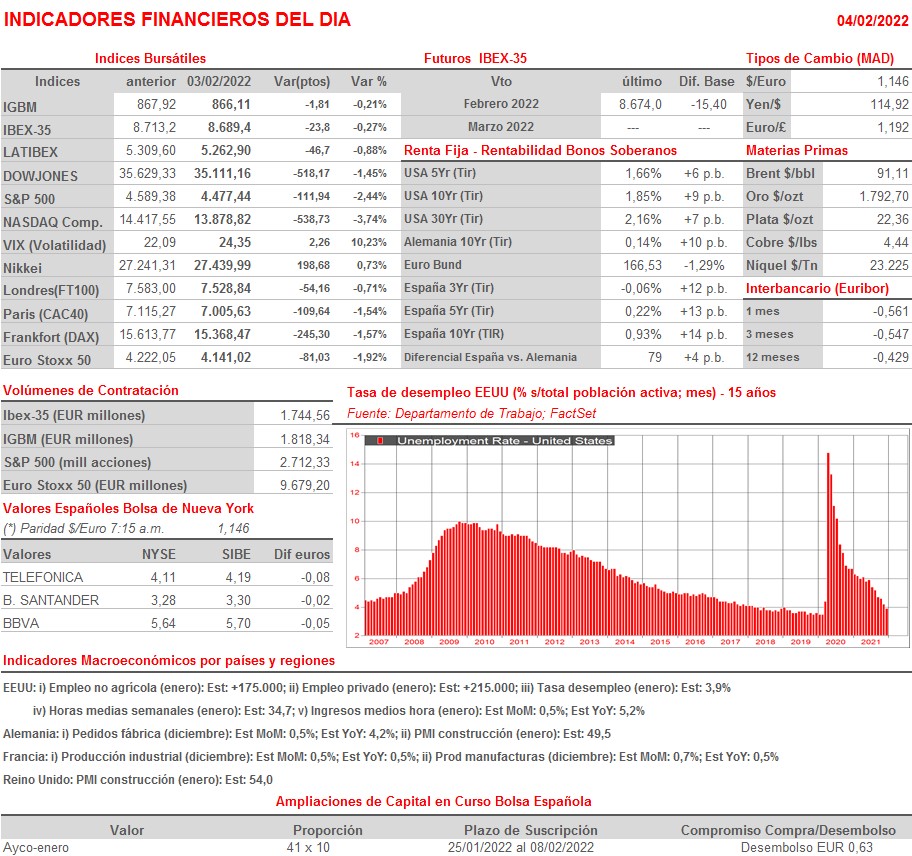

- La principal cita de las bolsas será la publicación en EEUU de los datos de empleo no agrícola del mes de enero. Si bien los analistas esperan que en el citado mes se hayan generado unos 175.000 empleos netos, es muy factible que no se alcance esa cifra. Sin embargo, no esperamos que la reacción de los inversores sea negativa, ya que este flojo comportamiento del mercado laboral estadounidense en el mes estaría justificado por el impacto en el mismo de la última ola de la pandemia, protagonizada por la variante Ómicron, por lo que la debilidad será sólo temporal.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): resultados 2021; conferencia con analistas a las 12:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sanofi (SAN-FR): resultados 4T2021;

- VINCI (DG-FR): resultados 4T2021;

- TomTom (TOM2-NL): resultados 4T2021;

- Norwegian Air Shuttle (NAS): ventas, ingresos y estadísticas de tráfico de enero 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Regeneron Pharmaceuticals (REGN-US): 4T2021.

Cambios de RECOMENDACIÓN

- ELE.SM (Endesa): Citi eleva a COMPRAR desde NEUTRAL.

- SGRE.SM (Siemens Gamesa Renewable Energy): Morgan Stanley recorta a INFRAPONDERAR desde NEUTRAL.